1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏强运行。邢台、天津、石家庄地区部分钢厂对焦炭采购价格湿熄上调50元/吨、干熄上调60元/吨;山西、内蒙、西北地区部分焦企对化工焦上调30-50元/吨。供应方面,当前焦企仍处亏损状态,开工率小幅下滑,下游采购积极性有所提升,焦企销售及订单情况较好,厂内库存维持低位,部分焦企发货速度略有减缓,焦炭供需仍保持趋紧,现山西地区主流准一级湿熄焦报1700-1800元/吨。需求方面,钢厂开工水平仍保持高位,铁水产量稳中有增,四川地区受大运会压减能耗影响,部分长流程钢厂计划限电20%~30%,短流程钢厂陆续从日产12—17小时压产至日产9小时,近期铁水产量或受到一定影响。港口方面,港口焦炭现货稳中偏强运行,部分钢厂接受焦炭涨价,市场情绪有所好转,但实际成交仍较少,现港口准一级冶金焦主流现汇出库价1920-1960元/吨。综合来看,钢厂开工维持高稳,日均铁水产量稳步回升,使厂内焦炭库存持续下降,对焦炭询货采购较为积极,同时部分中间投机贸易商入市拿货,焦企出货顺畅,去库节奏加快,叠加焦炭成本支撑仍在,焦企看涨情绪较强,预计短期内焦炭市场或稳中偏强运行。后期需持续关注宏观政策、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况变化、钢材消费表现等对焦炭市场的影响。

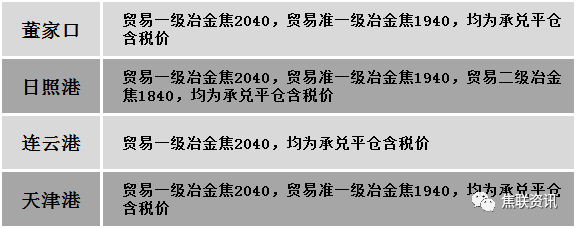

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中个调运行。近日辽宁阜新地区某煤矿发生一起死伤瞒报事故,现调查组已进驻开展相关工作。其余煤矿生产多正常,焦煤供应稳步提升。焦煤价格经历前期下跌及近期补跌之后,已趋于稳定。目前部分矿点虽有小幅累库,但整体出货已有所改善,且近期煤矿竞拍成交价多数溢价成交,支撑煤价暂稳。现山西临汾地区主焦原煤(S0.4、G78、回收50)下调30元至出厂价890元/吨,主焦煤(A11、S3.5、G92)上调102元至出厂价1361元/吨,贫瘦煤(A10.5、S0.5、G15)上调50元至出厂价1100元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)下调70元至出厂价1680元/吨,主焦煤(A9.5、S1.3、G78)下调40元至出厂价1510元/吨,主焦煤(A10.5、S1.1、G78)上调60元至出厂价1458元/吨;晋中地区主焦煤(A10、S1.8、G90)上调31元至出厂价1517元/吨。下游方面,成本端焦煤下调幅度有限,下游焦企入炉成本上移,对炼焦煤采购态度偏谨慎,加之部分企业受环保限产的制约,影响对原料煤需求有所减少,考虑到焦企原料煤库存多降至中低位水平,部分企业开始小单采购,多数焦企仍以消耗库存为主。综合来看,预计短期内国内炼焦煤市场主流暂稳,个别调整运行。蒙煤方面,口岸日通关车辆数持续高位运行,同时国内主导钢厂仍未接受焦炭首轮提涨,市场观望情绪较浓,影响蒙煤市场交投氛围活跃度下降,贸易商报价暂稳,现蒙5原煤报价1080-1100元/吨左右,蒙5精煤主流报价1375元/吨左右。

秦皇岛港铁路调入49.5万吨,装船56.5万吨,场存546万吨,锚地煤炭船舶27艘;国投曹妃甸港铁路调入24.3万吨,装船19.5万吨,场505万吨,锚地煤炭船舶7艘;国投京唐港铁路调入15.9万吨,装船10.9万吨,场存185万吨,锚地煤炭船舶3艘。

港口库存情况

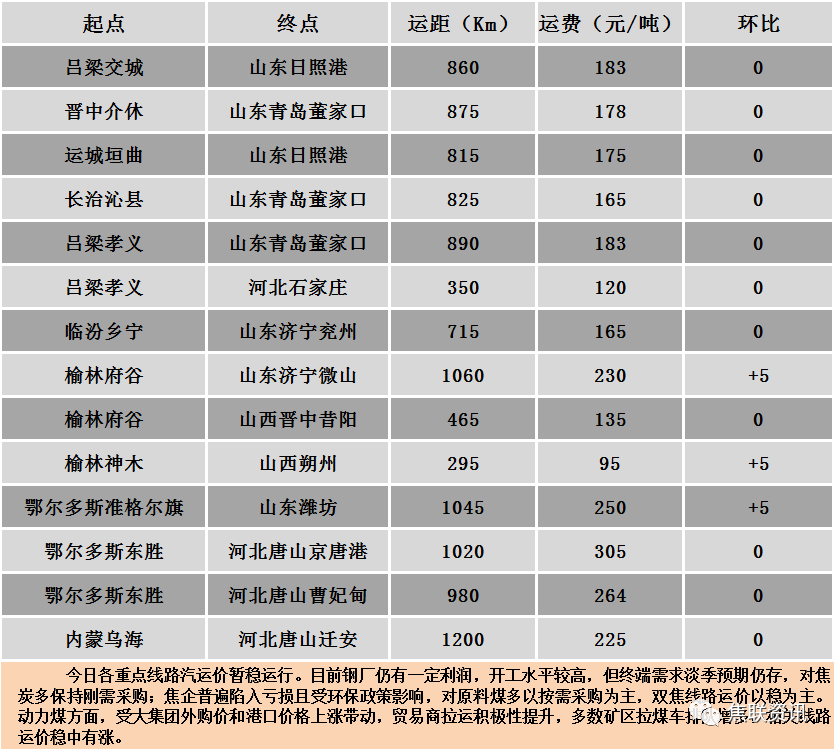

公路运价情况

建材市场综述

今日国内建材现货价格稳中小幅波动运行,少部分地区涨跌互现10-30元/吨。24个螺纹钢主要市场中,16个持平,占比66.67%,6个市场上涨,占比25%,2个市场下跌,占比8.33%。期货方面:日盘螺纹2310开3742收3758,最高3777最低3733,涨4涨幅0.11%;铁矿2309开828.0收829.5,最高835.0最低822.0,涨8.0涨幅0.97%。钢厂调价:水钢、新抚钢建材上调10;福建三钢建材上调50。行业方面:2023年6月下旬,重点统计钢铁企业共生产粗钢2246万吨、生铁2028.68万吨、钢材2306.47万吨。其中粗钢日产224.6万吨,环比下降0.74%,同口径相比去年同期增长7%,同口径相比前年同期下降0.77%。数据显示,2023年前5月,黑色金属冶炼和压延加工业亏损企业亏损总额达531.2亿元,相比于去年同期增加239.2亿元,增幅达81.9%。库存方面:本周五大主要钢材品种总库存共增加20.4万吨至1601.16万吨,其中社会库存增加26.72万吨至1153.14万吨,钢厂库存转降6.32万吨至448.02万吨。宏观方面:财政部下一步首要工作是加力提效实施积极的财政政策;发改委、商务部等多部门密集释放稳增长、稳预期信号。市场方面:多数地区建材价格盘整,局部地区小幅上涨,个别地区小幅下跌,部分地区出现高报低出现象。供应方面,本周五大主要钢材品种产量回落4.02万吨至936.72万吨,其中热轧板卷产量大降5.57万吨,螺纹、线材产量则微幅增加。需求方面:钢材需求季节性淡季显现,现货市场需求走弱,本周表观需求继续回落,整体需求表现乏力,终端采购情绪相对谨慎,市场观望氛围浓厚,预计短期建材现货价格或窄幅波动运行。