1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行,上午多地焦企对焦炭价格开启第三轮提涨100-110元/吨,下午河北、天津地区部分钢厂接受焦炭采购价格上调100-110元/吨,焦炭第三轮提涨局部落地。供应方面,入炉煤成本快速上涨,焦企当前仍有一定亏损,提产空间有限,且随着下游加快采购节奏,焦企销售供不应求,焦企多存在预售现象,部分焦企惜售心理较强,现山西地区主流准一级干熄焦报1960-2020元/吨。需求方面,钢厂复工提产稳步推进,高炉利用率提升,对焦炭的日耗增加,且部分钢厂焦炭库存呈现掉库态势,采购较为积极,补库节奏加快。港口方面,港口焦炭现货偏强运行,市场报盘上涨促使部分贸易商出货意愿增强,现港口准一级冶金焦主流现汇出库价2000-2050元/吨。综合来看,下游刚需增加,补库积极性明显提高,带动焦企订单量增加,出货情况较好,产地焦企库存持续下降,焦炭供应紧张局面持续,加之原料端焦煤价格继续上涨,焦炭成本支撑走强,预计短期内焦炭市场继续趋强运行,焦炭第三轮提涨有望快速落地。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

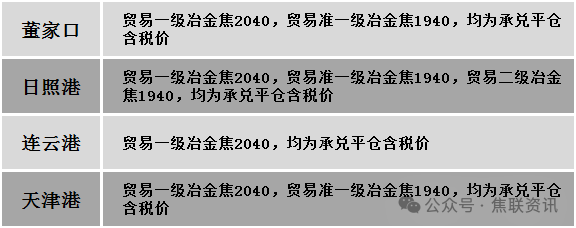

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场持续偏强运行。供应方面,煤矿以安全生产为主,局部地区资源偏紧。随着焦炭市场继续走强,利好情绪持续向上传导,煤矿方面考虑部分煤种库存普遍偏低,部分煤种价格仍在继续向上探涨。但近几日涨势有所放缓,昨日线上竞拍部分成交小幅下跌,多数仍继续上行,短期在焦炭涨价支撑下炼焦煤价或将延续高位运行。价格方面,现山西吕梁地区主焦煤(A10.9-12.5、S0.5-0.9、G85)上调20-71元至出厂价1930-2080元/吨,瘦精煤(A10、S1.3、G60)上调16元至出厂价1663元/吨;长治地区贫瘦精煤(A10.0、S0.4、G15)上调50元至出厂价1220元/吨,贫煤(A10.5、S0.4、G10)上调50元至出厂价1150元/吨,瘦原煤(S3、G60、回收50)下调60元至出厂价890元/吨;晋中地区主焦煤(A10、S1.8、G90)上调216元至出厂价1700元/吨,肥煤(A14、S1.3、G95)上调58元至出厂价1727元/吨;山东济宁地区气精煤(A9、S0.6、G65-70)上调30元至出厂价1385元/吨。需求方面,原料端价格高企,焦企利润修复不及预期,今日焦炭市场开启第三轮涨价且部分钢厂已接涨。近期钢厂生产积极性不减,部分钢厂逐步提产,日耗增加,需求端仍有一定支撑。综合来看,预计短期国内炼焦煤市场仍有继续上调预期。蒙煤方面,受焦炭第三轮提涨影响,下游采购意愿增加,贸易商心态良好。现蒙5原煤主流报价1350-1380元/吨左右,蒙5精煤主流报价1670元/吨左右。

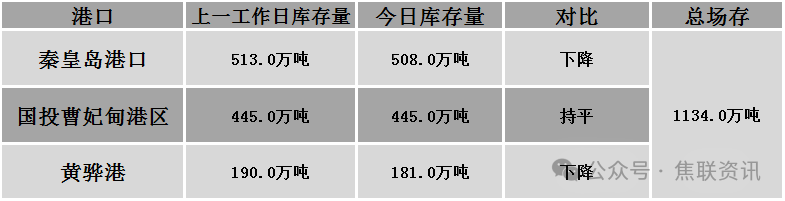

秦皇岛港铁路调入47.5万吨,装船52.5万吨,场存508万吨,锚地煤炭船舶23艘,预到10艘;国投曹妃甸港铁路调入19.3万吨,装船19.5万吨,场存445万吨,锚地煤炭船舶11艘,预到8艘;黄骅港铁路调入62.0万吨,装船62.0万吨,场存181万吨,锚地煤炭船舶59艘,预到0艘。

港口库存情况

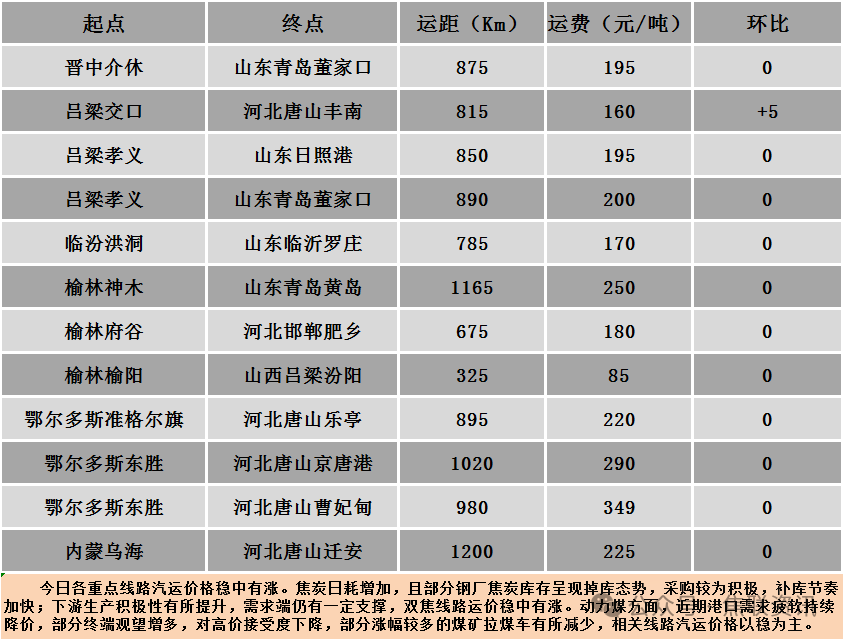

公路运价情况

建材市场综述

今日国内建材现货价格小幅上行,多数地区上涨10-30元/吨。24个螺纹钢主要市场中,19个市场上涨,占比79.17%,5个市场持平,占比8.33%。期货方面:日盘螺纹2410开3680收3669,最高3706最低3662,涨1涨幅0.03%;铁矿2409开881.0收879.5,最高895.5最低873.0,涨9.0涨幅1.03%。钢厂调价:南钢螺纹钢上调10;首钢长治、重钢、达钢重庆建材上调20;山西美锦建材上调120-170。行业方面:2024年一季度,我国进口钢材174.8万吨,同比下降8.6%;进口平均单价1642.3美元/吨,同比下跌4.1%;进口钢坯90.1万吨,同比增长34.0%。3月,进口钢材61.7万吨,环比增加9.1万吨,同比下降6.5万吨;进口平均单价1626.9美元/吨,环比下跌3.5%,同比下跌2.1%。一季度,我国出口钢材2580.0万吨,同比增长30.7%;出口平均单价788.5美元/吨,同比下跌33.4%;出口钢坯56.4万吨,同比增长37.6%;粗钢净出口2460.3万吨,同比增长602.7万吨,增幅32.4%。3月,出口钢材988.8万吨,环比增加272.0万吨,同比增加199.8万吨;出口平均单价783.7美元/吨,环比下跌0.4%,同比下跌39.4%。库存方面:本周全国五大主要钢材品种总库存区下降93.9万吨至1940.14万吨,其中社会库存下降63.89万吨至1427.68万吨,钢厂库存下降30.01万吨至512.46万吨。市场方面:日盘黑色系商品继续飘红,其中原料端焦煤主力涨幅超2%,铁矿主力涨幅超1%,成材端螺纹、热卷震荡微幅收红。建材现货方面,盘中期螺震荡波动,现货市场小幅起落,局部钢厂小幅调整报价,贸易商观望情绪渐起,实际成交价格平稳为主。临近五一假期,部分下游终端和贸易商补库需求释放,备货意愿有所提升,但备货时间相对有所延后,叠加原料价格上涨,对成材价格底部支撑增强,预计短期建材现货价格或震荡偏强运行。