1焦炭重点关注

焦炭方面,今日国内焦炭市场继续偏强运行。内蒙古地区个别焦企对焦炭开启第二轮提涨100-110元/吨。近期原料端煤价不断回涨,对焦价支撑力度加强,但考虑到上涨幅度较大,焦企利润情况依旧承压,加之当前焦炭供应趋于紧张,下游采购需求较好,当前焦炭市场看涨情绪较浓,焦企销售情况较好,订单量较多,现山西地区主流准一级湿熄焦报1600-1700元/吨。需求方面,部分钢厂库存已降至低位,对焦炭补库力度较大,且钢厂逐步复产下刚需增加,外加部分贸易商采购较为积极下分流货源,钢厂到货不佳,当前对焦炭多以积极采购为主。港口方面,港口焦炭现货稳中偏强运行,焦价第二轮提涨开启带动报盘价格上涨,但市场成交情况仍显一般,现港口准一级冶金焦主流现汇出库价1950-2000元/吨。综合来看,钢厂盈利情况好转,对焦炭采购需求较好,且焦炭市场投机需求增加,当前焦企焦炭库存维持低位运行,厂内可售资源较少,部分焦企惜售心理增加,同时原料端焦煤价格仍偏强势,焦炭成本支撑较强,预计短期内焦炭市场或继续偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。等对焦炭市场的影响。

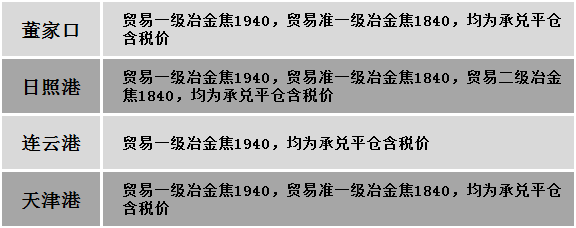

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场延续上涨趋势。供应方面,煤矿多维持正常开工,出货顺畅。随着焦炭第一轮涨价落地,焦企利润情况改善,对原料煤适当补库,且中间投机需求纷纷入场,部分煤矿由于订单增加,报价出现大幅上涨,市场贸易氛围浓重。昨日竞拍整体成交情况依旧向好,线上竞拍大幅溢价成交,成交量明显放大,仅个别资源流拍,煤矿出货节奏加快,矿方看涨心态不减。价格方面,现山西临汾地区主焦煤(A11、S3.8、G90)上调282元至出厂价1721元/吨,主焦煤(A9.5、S0.5、G85)上调50元至出厂价1950元/吨;吕梁地区瘦原煤(S1.2、G70、回收50)上调170元至出厂价1020元/吨,瘦精煤(A9、S1.3、G70)上调100元至出厂价1800元/吨,主焦原煤(S1.3、G75、回收45)上调1300元至出厂价905元/吨,主焦煤(A10.5-12.5、S0.5-0.9、G85)上调185-210元至出厂价1910-2009元/吨,主焦煤(A10.5、S1.5、G74)上调100元至出厂价1700元/吨,瘦精煤(A10、S1.3、G60)上调340元至出厂价1647元/吨;长治地区瘦原煤(S3、G60、回收50)上调136元至出厂价999元/吨;晋中地区主焦煤(A7、S3.1、G85)下调4元至出厂价1852元/吨,主焦煤(A10-10.5、S1.7-2.0、G92-95)上调100元至出厂价1850元/吨,肥煤(A10.5、S1.7-1.8、G95)上调100元至出厂价1850元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调120元至出厂价1920元/吨;忻州地区气原煤(S0.9、G60、回收55)上调139元至出厂价796元/吨;唐山地区主焦煤(A11、S0.8-0.9、G85)上调150元至出厂价1905元/吨,肥煤(A11-12、S1.1、G95)上调150元至出厂价1890元/吨。需求方面,部分焦钢企业厂内原料煤库存已消耗至低位,对原料煤需求有较大提升,拿货积极性有所增加,短期对原料端价格也有一定的支撑,但随着原料端焦煤价格涨幅不断扩大,下游企业对高价煤资源的采购仍偏谨慎。综合来看,预计短期国内市场炼焦煤价格易涨难跌,保持上行。蒙煤方面,国内下游市场心态好转,带动部分贸易商对后市情绪提升,贸易商报价小幅探涨。现蒙5原煤主流报价1300-1350元/吨左右,蒙5精煤主流报价1560元/吨左右。

秦皇岛港铁路调入45.8万吨,装船39.8万吨,场存493万吨,锚地煤炭船舶20艘,预到5艘;国投曹妃甸港铁路调入21.8万吨,装船14.5万吨,场存410万吨,锚地煤炭船舶4艘,预到5艘;黄骅港铁路调入61.0万吨,装船74.0万吨,场存189万吨,锚地煤炭船舶44艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述

今日国内建材现货价格整体强势上行20-60元/吨。24个螺纹钢主要市场中,23个市场上涨,占比95.83%,1个市场持平,占比4.17%。期货方面:日盘螺纹2410开3686收3682,最高3705最低3668,涨43涨幅1.18%;铁矿2409开869.5收874.0,最高882.5最低866.0,涨26.0涨幅3.07%。钢厂调价:南钢螺纹钢上调50;山西高义建材上调50-60;重钢、云南德胜、达钢重庆建材上调80;福建三钢建材上调100;山西晋南建材上调180;山西建邦建材下调230-270。行业方面:海关总署公布的数据显示,中国2024年3月钢材出口量为989万吨,同比增加27.8%;1-3月钢材出口量为2580万吨,同比增加30.7%;中国3月钢材进口量为62万吨,同比下滑9.5%;1-3月钢材进口量为175万吨,同比下滑8.6%。库存方面:本周全国五大主要钢材品种总库存共下降99.13万吨至2034.04万吨,其中钢厂库存下降38.78万吨至542.47万吨,社会库存减少60.35万吨至1491.57万吨。宏观方面:2024年一季度工业和信息化发展情况。工业和信息化部副部长单忠德介绍,一季度工业投资增长达13.4%,规模以上工业企业数量持续增加,3月份制造业采购经理指数(PMI)回升到景气区间,达到了50.8%。一季度规模以上中小企业工业增加值同比增长7.4%,可以说多要素赋能工业经济持续向好。市场方面:日盘黑色系板块盘整上行,铁矿2409合约涨幅超3%,焦煤、焦炭涨幅超2%,螺纹主力最高突破3700点,热卷主力一度达到逾一个半月的高点。建材现货方面,受黑色系集体走高带动,现货价格普遍上涨,局部略有调整。受期螺上涨提振,市场拉涨意愿较强,整体交易氛围较为活跃,现货报价整体上扬,终端询价数量明显增加,下游投机积极性提高,预计短期建材现货价格或震荡偏强运行。