1焦炭重点关注

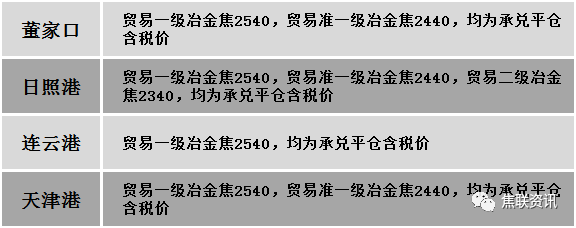

焦炭方面,今日国内焦炭市场弱势运行。供应方面,随着焦炭第一轮提降落地,焦企盈利水平有所下滑,部分焦企再次陷入亏损,不过随着部分原料煤价格下跌,入炉煤成本下移,产地焦企开工基本正常,但下游接货积极性不高,焦企厂内库存仍有累积,多加大出货力度,现山西地区主流准一级湿熄焦报2200-2300元/吨。需求方面,钢厂冬储补库陆续结束,厂内焦炭库存多处合理水平,加之成材端淡季需求回落,对焦炭多按需采购为主。港口方面,港口焦炭现货偏弱运行,下游询盘意向较少,市场成交氛围较冷清,现港口准一级冶金焦主流现汇出库价2350-2450元/吨。综合来看,受市场淡季以及利润影响,钢厂对焦炭采购积极性下降,多按需为主,影响部分地区焦企有累库现象,焦炭供应逐渐趋于宽松,加之焦炭成本端支撑逐渐走弱,市场仍有看降预期,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。产地方面,煤矿整体产量不高,昨日主产区山西忻州地区发生一起煤矿安全事故,供应端仍稍显紧张。随着焦炭首轮提降快速落地,下游终端采购放缓,市场拿货较为谨慎,煤企成交订单不多,整体出货转弱,煤矿为去库存,部分价格出现松动。从昨日山西焦煤竞拍成交情况看,流拍比例接近半数,且成交多以降价及低价成交为主,市场心态走弱,预计短期部分煤种仍有继续调降空间。价格方面,现山西临汾地区主焦煤(A9、S0.5、G88)上调120元至出厂价2570元/吨,主焦煤(A9.5、S0.5、G80)下调128元至出厂价2455元/吨,肥原煤(S4、G95、回收40)下调95元至出厂价855元/吨,肥煤(A10.5、S4.2、G95)下调100元至出厂价2000元/吨,1/3焦煤(A13、S1.2、G85)下调70元至出厂价1880元/吨;吕梁地区主焦原煤(S0.45、G91、回收22)下调31元至出厂价750元/吨,气原煤(A9.5、S0.7、G60)下调43元至出厂价1253元/吨;长治地区瘦主焦煤(A8.0、S0.5、G70)下调30元至出厂价2471元/吨,瘦精煤(A8.5、S2.5、G60)下调100元至出厂价1550元/吨;晋中地区主焦煤(A10.5、S1.3、G80)下调50元至出厂价2250元/吨;乌海地区肥煤(A12-15、S0.8、G80-90)下调20-30元至出厂价1600-1900元/吨,肥煤(A10.5-12、S1.8、G85-90)下调20元至出厂价1810-1880元/吨。需求方面,下游企业受焦炭首轮降价影响,对原料煤需求有所减少,市场观望情绪浓厚,多数焦钢企业均按需采购炼焦煤,部分焦钢企业已开始控制原料到货,焦煤需求有所承压。综合来看,预计短期国内炼焦煤市场稳中偏弱运行。蒙煤方面,焦炭第一轮提降全面落地,产地双焦市场弱势,市场成交冷清,口岸蒙煤价格偏弱运行。现蒙5原煤主流报价1580-1600元/吨左右,蒙5精煤主流报价1960元/吨左右。

秦皇岛港铁路调入49.3万吨,装船47.3万吨,场存580万吨,锚地煤炭船舶17艘,预到7艘;国投曹妃甸港铁路调入18.5万吨,装船25.5万吨,场存452吨,锚地煤炭船舶6艘,预到4艘;黄骅港铁路调入61.0万吨,装船72.0万吨,场存175万吨,锚地煤炭船舶35艘,预到0艘。

港口库存情况

公路运价情况

3建材重点关注

建材市场综述

今日国内建材现货价格稳中震荡运行,局部市场涨跌互现10-20元/吨。24个螺纹钢主要市场中,19个市场持平,占比79.17%,3个市场下跌,占比12.5%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2405开4054收4046,最高4060最低4028,跌9跌幅0.22%;铁矿2405开1017.5收1016.0,最高1021.5最低1005.0,涨3.0涨幅0.30%。钢厂调价:山西宏达建材上调10;首钢长治建材上调60。行业方面:第三轮第一批5个中央生态环境保护督察组于2023年11月21日至22日陆续进驻福建、河南、海南、甘肃、青海5个省开展督察,于近日全面完成督察进驻阶段工作。库存方面:本周五大主要钢材品种总库存共增加25.88万吨至1364.09万吨,其中钢厂库存下降10.62万吨至440.68万吨,社会库存增加36.5万吨至923.41万吨。市场方面:宏观方面,2024年面对更趋复杂严峻的外部环境和国内有效需求不足、社会预期偏弱等挑战,央行已明确,稳健的货币政策要灵活适度、精准有效,加大对重大战略、重点领域和支持力度。日盘黑色系板块高位震荡运行,铁矿继续走强,螺纹、热卷窄幅震荡,焦煤、焦炭震荡回落。供应方面,前期环保停产的钢厂逐步复产,但是,随着春节的临近,年度检修的钢厂增多,叠加环保政策影响,铁水产量大幅减少,钢材供应压力稍有缓解。需求方面,建筑钢材成交量继续回落,钢厂盈利水平下滑,淡季的市场需求持续疲弱。建材现货方面,日盘期螺窄幅震荡运行,现货报价大多数维持持稳,商家谨慎观望为主,淡季交易明显转弱,终端用户刚需采购,考虑到当前钢材成本支撑力度较强,且后期冬储预期,现货价格涨跌驱动力均显不足,预计短期建材现货价格或继续窄幅震荡运行。