1焦炭重点关注

焦炭方面,今日国内焦炭市场偏弱运行。随着华东、华北主流钢厂对焦炭采购价格下调100-110元/吨,焦炭首轮提降落地,降幅100-110元/吨。供应方面,焦企开工水平尚可,部分焦企处于高负荷生产状态,受下游采购积极性下滑影响,部分地区焦企累库压力渐显,当前焦企多积极出货为主,同时近期焦煤竞拍市场流拍的情况增多,焦企观望情绪浓厚,采购较为谨慎,现山西地区主流准一级湿熄焦报2000-2100元/吨。需求方面,钢厂高炉检修范围仍在扩大,利润仍处亏损状态,且成材消费旺季基本结束,部分钢厂采购节奏明显放缓,对原料采购以按需为主。港口方面,港口焦炭现货偏弱运行,两港库存窄幅波动,市场情绪转弱,现港口准一级冶金焦主流现汇出库价2250-2300元/吨。综合来看,钢厂原料到货情况较好,厂内焦炭库存多处合理偏高水平,对焦炭维持刚需采购,受终端市场及成本端高价原料影响,钢厂利润仍处亏损状态,开始向上游索要利润,影响部分焦企心态转弱,预计短期内焦炭市场或偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

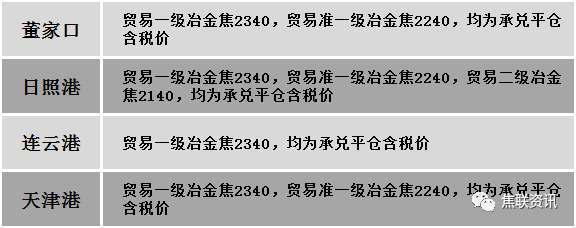

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中偏弱运行。供应方面,主产区停产煤矿陆续恢复生产,炼焦煤供应日渐恢复。近期焦煤线上竞拍情况多不及预期,部分煤种降价成交,流拍现象亦有增多,叠加焦炭第一轮提降影响下游采购节奏放缓,多数矿点出货一般,煤矿心态随之转弱,部分地区炼焦煤价格多有调整,且部分高价煤种或将受库存堆积仍有回调预期。价格方面,现山西临汾地区贫瘦煤(A10.5、S0.5、G15)下调100元至出厂价1400元/吨,肥原煤(S4、G95、回收35)下调7元至出厂价953元/吨,1/3焦原煤(S0.45、G86、回收50)上调1元至出厂价1001元/吨,1/3焦煤(A13、S1.2、G85)下调22元至出厂价1483元/吨;吕梁地区主焦煤(A10.5、S3.0、G85)下调13元至出厂价1868元/吨;长治地区主焦煤(A8.0、S0.5、G70)下调46元至出厂价2156元/吨,瘦原煤(S0.4、G35、回收70)下调38元至出厂价1212元/吨,瘦精煤(A10.0、S0.4、G30)下调60元至出厂价1690元/吨,贫瘦煤(A10.5-10.9、S0.33-0.4、G12-15)下调20-70元至出厂价1480-1510元/吨,贫瘦原煤(S0.4-2.53、G5-15、回收68-70)下调10-18元至出厂价902-990元/吨;晋中地区肥煤(A10.5、S1.7、G95)下调50元至出厂价2100元/吨;太原地区瘦精煤(A10-10.5、S0.6-0.8、G20-40)下调50-100元至出厂价1480-1700元/吨,瘦原煤(S1.5、G65、回收70)下调100元至出厂价1000元/吨;忻州地区气原煤(S0.9、G60、回收55)下调12元至出厂价773元/吨。需求方面,下游钢厂企业多有减产、限产现象,从而使得焦煤刚需减弱,在盈利能力较弱前提下对焦炭打压力度不减,昨日部分钢厂对焦炭开启首轮提降,市场情绪进一步回落。叠加终端市场需求释放有限,焦钢企业厂内库存均有所累积,当前多以按需采购和消化库存为主,采购偏谨慎。综合来看,预计短期国内炼焦煤市场弱稳运行。蒙煤方面,随着焦炭首轮提降开启,口岸交易氛围减弱,市场成交相对清淡,贸易商心态有所转弱。现蒙5原煤主流报价1520-1540元/吨左右,蒙5精煤主流报价1930元/吨左右。

秦皇岛港铁路调入46.8万吨,装船37.8万吨,场存585万吨,锚地煤炭船舶20艘,预到5艘;国投曹妃甸港铁路调入21.8万吨,装船17.5万吨,场存558万吨,锚地煤炭船舶7艘,预到4艘;黄骅港铁路调入69.0万吨,装船57.0万吨,场存210万吨,锚地煤炭船舶12艘,预到0艘。

港口库存情况

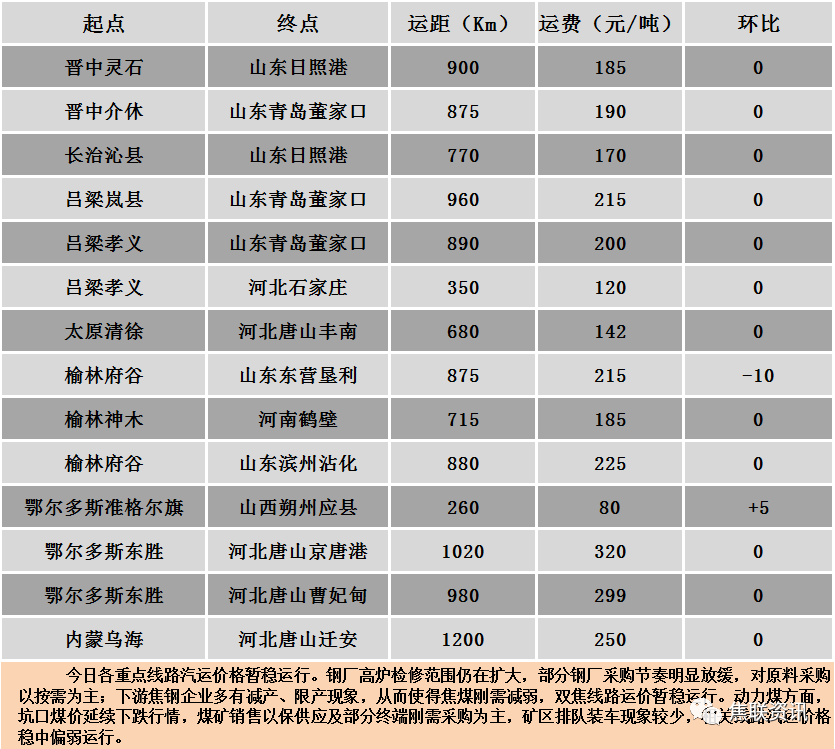

公路运价情况

建材市场综述

今日国内建材现货价格稳中整理运行,部分市场小幅上涨10-20元/吨,个别市场下跌10元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.83%,6个市场上涨,占比25%,1个下跌,占比4.17%。期货方面:日盘螺纹2401开3745收3733,最高3748最低3712,涨8涨幅0.21%;铁矿2401开901.5收898.5,最高904.5最低891.0,涨3.0涨幅0.34%。钢厂调价:长江钢铁建材上调10;山西美锦建材上调20;山西建邦建材下调20-30;南钢螺纹钢上调90。行业方面:2023年第三季度以来,国内钢铁生产企业利润呈现持续改善态势。数据显示,截至10月30日,在已披露三季报的上市钢企中,有19家第三季度归母净利润实现环比增长,24家销售毛利率环比增长。整体来看,钢铁行业的利润空间在逐步改善。根据国家统计局发布数据推算,国内钢铁行业一季度亏损48.4亿元,二季度盈利67.1亿元,三季度盈利209.2亿元。市场方面:在政策利好预期不断增强和环京地区环保限产的共同影响下,日盘黑色系主力合约窄幅波动运行。供应方面,近期钢厂利润不断好转,特别是电炉钢厂利润大幅回升,电炉开工率有所回升,螺纹、热卷产量环比增加;然而,近期京津冀等地污染程度增强,区域内20个城市启动重污染天气预警,短期高炉生产或将受限。需求方面,虽然宏观政策刺激较强,但是并不是侧重房地产和基建等方面,对钢材实际需求的提振相对有限,当前实际需求无明显起色。建材现货方面,受期螺波动调整影响,建材现货市场推涨动力减弱,部分市场小幅上涨,个别市场价格出现松动,整体上价格波动幅度不大,多数市场价格持稳,厂商以积极出货为主,成交量较昨日明显转弱,考虑到近期金融会议的召开和宏观政策的刺激,市场情绪明显好转,预计短期建材现货价格或延续窄幅震荡运行。