1焦炭重点关注

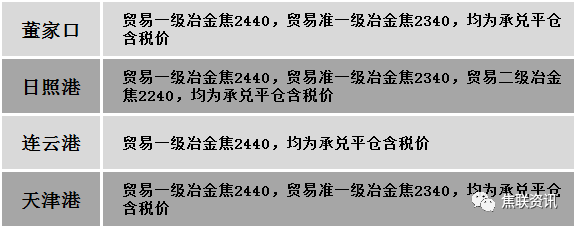

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,原料端部分煤种价格虽有所下调,但降价幅度和速度相对滞后,多数焦企仍处于亏损状态,焦企对原料保持按需采购为主,受山西地区落后产关停影响,焦炭产量有明显下降,但下游刚需回落,供应端焦炭减量对整体供需影响有限,当前焦企出货稍有放缓,但整体库存仍维持低位运行,现山西地区主流准一级湿熄焦报2100-2200元/吨。需求方面,近期有宏观政策利好支撑,钢材价格有所反弹,然考虑当前钢厂仍处于亏损状态,且仍有钢厂加入主动减产检修的行列,钢厂对焦炭打压意向渐起。港口焦炭现货震荡偏强运行,受市场情绪影响,下游询盘增多,但实际成交仍显一般,现港口准一级冶金焦主流现汇出库价2230-2270元/吨。综合来看,受宏观利好政策影响,近期钢材期货、现货价格反弹,但钢厂整体仍处于亏损状态,对焦炭仍存降价预期,叠加焦煤降价幅度和速度相对滞后,焦企利润普遍有所亏损,部分地区焦企仍保持小幅限产,对后续市场以观望为主,预计短期内焦炭市场或暂稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中偏弱运行。供应方面,产地煤矿生产仍在恢复阶段,炼焦煤边际供应略有回升。随着宏观面有较多利好,刺激今日焦煤盘中大涨超5%。然终端需求不及预期,下游及中间贸易环节对炼焦煤采购节奏放缓,影响煤矿出货一般,叠加前期部分煤矿复产产能有所增量,煤矿开工较高,导致煤矿库存有所累积,矿方出货压力渐显。加之焦煤线上竞拍成交氛围偏弱,昨日煤矿竞拍流拍比例继续增加,且成交多以底价成交,溢价幅度收紧,市场观望情绪浓厚,影响部分煤矿价格再度小幅下调。价格方面,现山西临汾地区主焦原煤(S2.8、G90、回收39-43)下调40元至出厂价780元/吨,主焦煤(A11、S3.5、G92)下调38元至出厂价1749元/吨,1/3焦原煤(S0.45、G86、回收50)下调30元至出厂价1050元/吨,1/3焦煤(A12、S1.0、G90)下调50元至出厂价1700元/吨,气肥煤(A10.5、S0.7、G95)上调11元至出厂价1809元/吨;吕梁地区主焦煤(A10.5-12.5、S0.5-0.9、G80-85)下调48-50元至出厂价1850-2037元/吨,主焦煤(A12、S1、G85)上调6元至出厂价2107元/吨,主焦煤(A10.5-11、S2.2-3、G80-85)下调28-67元至出厂价1850-1881元/吨,主焦煤(A10.5、S1、G85)下调66元至出厂价2219元/吨;瘦原煤(S1.78、G75、回收37-39)下调55元至出厂价620元/吨,瘦精煤(A8-8.5、S2.2-2.7、G40-60)下调55-105元至出厂价1540-1635元/吨;气精煤(A9.5、S0.7、G60)下调7元至出厂价1093元/吨;长治地区贫瘦原煤(S2.53、G15、回收68)下调10元至出厂价1000元/吨;晋中地区主焦煤(A11、S0.6、G85)下调35元至出厂价2340元/吨;瘦精煤(A9、S2.8、G77)下调100元至出厂价1700元/吨,瘦原煤(S2.8、G75、回收35)下调90元至出厂价1010元/吨;太原地区瘦精煤(A10-10.5、S0.6-0.8、G20-40)下调50-100元至出厂价1580-1750元/吨;忻州地区1/3焦煤(A34、S1.2、G75)下调18元至出厂价1151元/吨,气精煤(A12、S0.7、G65)下调50元至出厂价901元/吨;陕西黄陵地区气煤(A7.0、S0.45、G70)下调50元至出厂价1420元/吨。需求方面,下游接货意愿不强,加之部分企业厂内焦炭库存增加,市场观望情绪浓厚,目前焦企有不同程度限产,对原料煤多按需采购,部分采购需求有所放缓。综合来看,预计短期国内炼焦煤市场震荡偏弱运行。蒙煤方面,因国内炼焦煤市场情绪降温,近日蒙煤口岸成交相对冷清,贸易商多持观望态度。现蒙5原煤主流报价1500-1530元/吨左右,蒙5精煤主流报价1910元/吨左右。

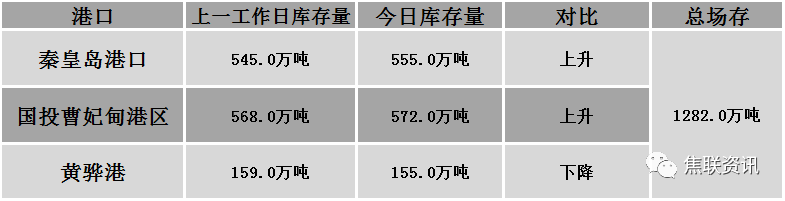

秦皇岛港铁路调入55.0万吨,装船45.0万吨,场存555万吨,锚地煤炭船舶19艘,预到4艘;国投曹妃甸港铁路调入31.9万吨,装船28.0万吨,场存572万吨,锚地煤炭船舶8艘,预到6艘;黄骅港铁路调入60.0万吨,装船65.0万吨,场存155万吨,锚地煤炭船舶50艘,预到0艘。

港口库存情况

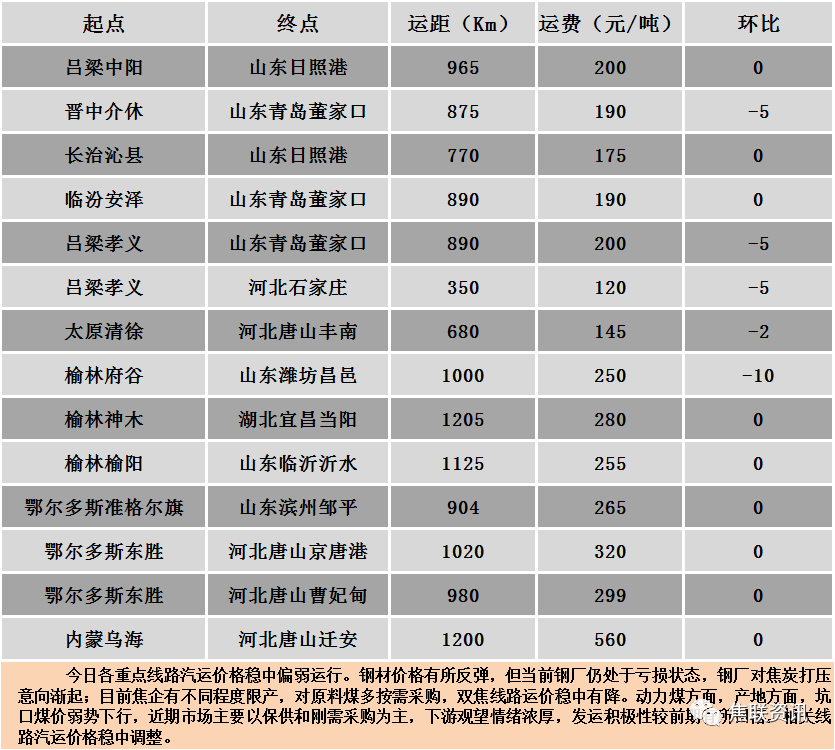

公路运价情况

建材市场综述

今日国内建材现货价格整体上涨运行10-40元/吨,个别市场上涨60元/吨。24个螺纹钢主要市场中,22个市场持平,占比91.67%,2个市场持平,占比8.33%。期货方面:日盘螺纹2401开3645收3673,最高3687最低3634,涨77涨幅2.14%;铁矿2401开867.0收872.5,最高878.5最低863.0,涨28涨幅2.32%。钢厂调价:南钢螺纹钢上调30,济源钢铁建材上调30,马钢、长江钢铁建材上调50。行业方面:据世界钢铁协会,2023年9月全球粗钢产量为1.493亿吨,同比下降1.5%。中国9月粗钢产量为8210万吨,同比下降5.6%;印度9月粗钢产量为1160万吨,同比增加18.2%;日本9月粗钢产量为700万吨,同比下降1.7%;美国9月粗钢产量为670万吨,同比增加2.6%;俄罗斯9月粗钢产量为620万吨,同比增加9.8%;韩国9月粗钢产量为550万吨,同比增加18.2%;德国9月粗钢产量为290万吨,同比增加2.1%。市场方面:由于央行资金增持、国家继续化解地方债务问题和专项债继续发力,新增刺激性国债超预期发行,日盘黑色系板块强势拉升,焦煤、焦炭强势反弹,螺纹、热卷、铁矿也震荡上涨。宏观方面,中央财政将在今年四季度增发2023年国债10000亿,以支持灾后恢复重建和弥补防灾减灾救灾短板,有效刺激钢材需求释放,特别是专项债稳投资、稳增长信号,利好重大项目建设,稳定投资稳定经济恢复发展,增加用钢需求量,利好钢材价格走势。建材现货方面,随着宏观利好政策的推出,建筑钢材现货价格大幅上调,全天盘面整的上行,市场出货量放大,前期库存客户趁此机积极出货,降低库存,市场情绪积极向上,迎接冬储季的来临,预计短期建材现货价格或震荡偏强运行。