1焦炭重点关注

焦炭方面,今日国内焦炭市场偏强运行。供应方面,随着焦炭首轮提涨全面落地执行,焦企亏损情况有所缓解,然原料端焦煤价格涨势强劲,焦企入炉煤成本依旧偏高,部分焦企利润情况仍较差,在利润以及环保检查影响下,部分焦企仍有一定减产情况,厂内库存多在低位,同时下游钢厂需求较好,焦炭供应有所收紧,现山西地区主流准一级湿熄焦报2000-2100元/吨。需求方面,钢厂开工维持高稳,焦炭刚需仍存,且厂内焦炭库存延续掉库态势,同时随着国庆长假临近,部分钢厂节前有一定补库需求,对焦炭采购积极性较好。港口方面,港口焦炭现货涨后暂稳运行,两港库存小幅回升,贸易商集港情绪较好,但实际成交仍显冷清,现港口准一级冶金焦主流现汇出库价2250-2300元/吨。综合来看,部分焦企因利润情况较差仍保持一定程度限产,下游钢厂铁水产量高位,加之部分钢厂节前补库需求仍在,焦炭供需结构仍显紧张,且焦煤价格持续走高,焦炭成本支撑较强,预计短期内焦炭市场或继续偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、粗钢平控政策等对焦炭市场的影响。

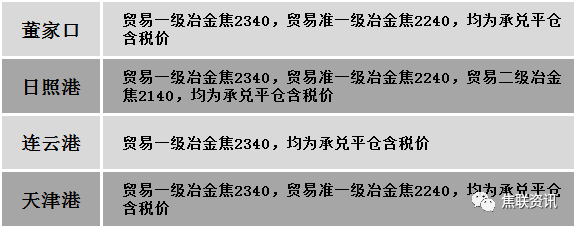

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏强运行。供应方面,受主产区安监趋严影响,矿上产能释放有限,短期难有明显增量,焦煤供应维持偏紧状态。加之即将国庆,下游焦钢企业开始适量补库,煤矿订单增多,出货相对顺利,库存始终保持低位水平。且昨日山西主流大矿竞拍溢价成交明显,市场交投氛围活跃,整体看节前有下游库存需求的支撑,市场偏强运行。需求方面,随着焦炭首轮快速落地,加剧市场采购心态,焦企利润稍有修复,开工暂稳,对原料煤需求较好。加之鉴于国庆长假临近,下游存在一定补库需求,短期内对炼焦煤价格上涨有一定支撑。综合来看,预计短期国内炼焦煤市场偏强运行。蒙煤方面,随着焦炭首轮提涨落地后,带动蒙煤市场交投氛围愈加活跃,市场成交尚可,由于近期短盘运费支撑和市场需求旺盛,贸易商报价有所探涨。现蒙5原煤主流报价1500-1550元/吨左右,蒙5精煤主流报价1850元/吨左右。

分煤种来看,低硫主焦煤方面,山西地区主流报价(A9.5、S0.45、G88)上涨150-300元/吨至2400-2450元/吨,实际成交价格多以前期订单以及拍卖价格为主,低硫主焦原煤上涨100元至出厂价1000元/吨,河北邢台地区低硫主焦煤上涨140元至2090元/吨,河北邯郸地区主焦煤上涨145元至出厂价2020元/吨;中硫主焦煤方面,山西局部地区上涨57-210元至出厂价1978-2060元/吨左右,主焦原煤上涨115元至出厂价1112元/吨;高硫主焦煤方面,山西局部地区上涨100元至出厂价2100元/吨左右,主焦原煤上涨58元至出厂价780元/吨;1/3焦煤方面,山西地区主流竞拍成交价1700-1750元/吨左右,1/3焦原煤局部地区上涨141元至出厂价1091元/吨,河北邢台及山东枣庄、临沂地区上涨50-90元至1650-1810元/吨左右;瘦煤方面,山西地区主流报价1810-2000元/吨左右,瘦原煤上涨50-60元至出厂价1030-1100元/吨;贫瘦煤方面,山西局部地区上涨50-200元至出厂价1400-1550元/吨左右;贫煤方面,山西局部地区上涨50元至出厂价1400元/吨左右;气煤方面,山西地区主流报价803元/吨左右,山东枣庄、泰安、临沂地区上涨50元至出厂价1510-1530元/吨左右,陕西子长地区主流报价1300元/吨左右,陕西黄陵地区主流报价1480元/吨左右;肥煤方面,山西局部地区上涨100-150元至出厂价2100元/吨左右,山东枣庄地区上涨50元至出厂价1500元/吨左右,河北邯郸地区上涨125元至出厂价2200元/吨。

秦皇岛港铁路调入44.5万吨,装船44.5万吨,场存555万吨,锚地煤炭船舶27艘,预到9艘;国投曹妃甸港铁路调入23.5万吨,装船20.5万吨,场存409万吨,锚地煤炭船舶10艘,预到2艘;黄骅港铁路调入57.0万吨,装船68.0万吨,场存139万吨,锚地煤炭船舶34艘,预到0艘。

港口库存情况

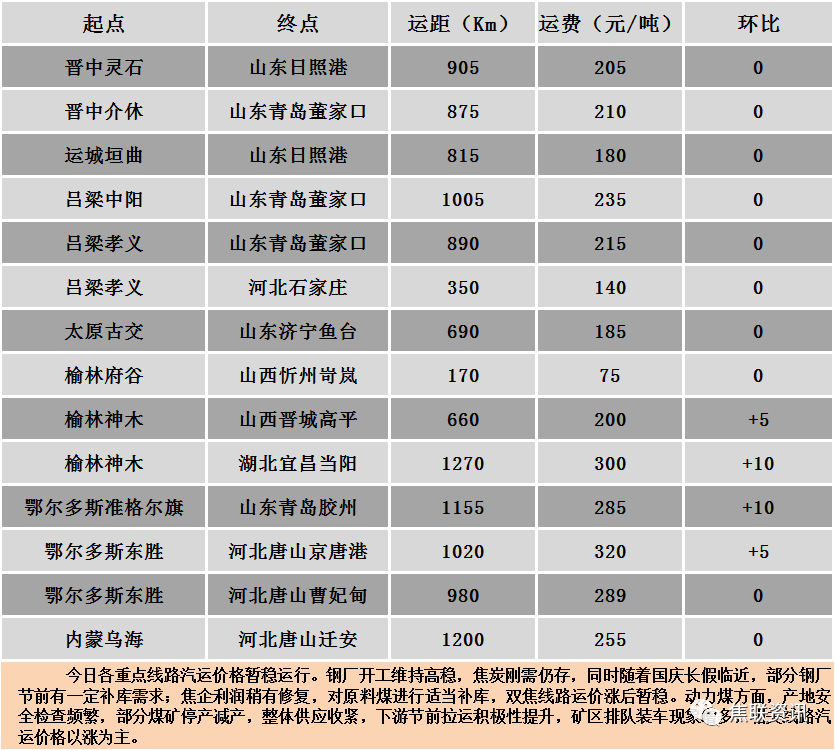

公路运价情况

3建材重点关注

今日国内建材现货价格稳中走弱,半数市场下跌10-20元/吨。24个螺纹钢主要市场中,12个市场持平,占比50%,12个市场下跌,占比50%。期货方面:日盘螺纹2401开3847收3762,最高3850最低3755,跌77跌幅2.01%;铁矿2401开877.0收854.0,最高878.0最低851.0,跌16.5跌幅1.90%。钢厂调价:沙钢9月下旬建材价格上调80。中天钢铁9月下旬建材价格上调100。安阳永兴建材上调30。行业方面:在2023中国500强企业高峰论坛上,中国企业联合会、中国企业家协会连续第22次向社会发布了“中国企业500强”名单,建材行业上榜企业3家,为中国建材集团有限公司、安徽海螺集团有限责任公司、红狮控股集团有限公司,排名分别为71名、123名、348名。库存方面:本周五大主要钢材品种总库存下降30.05万吨至1549.35万吨,降幅不及上周的37万吨,其中社会库存下降28.08万吨至1119.96万吨,钢厂库存下降1.97万吨至429.39万吨。市场方面:近期宏观利好消息不断消化,且原料端冲高受阻,叠加钢材实际需求释放相对偏弱,日盘黑色系板块集体走跌,前期涨幅较大的焦煤主力合约跌幅达3.56%,焦炭、螺纹、热卷主力合约跌幅也超2%。供应方面,本周五大主要钢材品种产量增加13.12万吨至916.94万吨,钢厂主动减产积极性不高,钢材供应压力显现。需求方面,本周五大钢材品种库存持续下降,表观需求环比增加,但是整体数据仍弱于去年同期水平,促使期钢价格弱势回落。建材现货方面,受期螺震荡走弱影响,市场多数商家报价小幅回落,盘中期螺持续下跌,市场低价资源继续增多,考虑到节前备货需求还将持续释放,预计短期建材现货价格或继续走期现联动模式,窄幅震荡运行。