焦炭方面,今日国内焦炭市场稳中偏弱运行。供应方面,焦炭首轮降价落地后,焦企利润空间收窄,然原料煤价格持续下跌,多数焦企仍处于盈利阶段,当前焦企生产积极性尚可,焦炭供给持续向好,部分焦企厂内焦炭库存继续累积,出货压力有所增加,但整体焦炭库存压力不大,现山西地区主流准一级湿熄焦报2400-2500元/吨。需求方面,钢材市场震荡下行,钢厂利润情况不佳,对焦炭采购偏谨慎,控制原料到货的情况较多。港口方面,港口焦炭现货偏弱运行,集港价格倒挂明显,贸易商暂无集港计划,现港口准一级冶金焦主流现汇出库价2480-2520元/吨。综合来看,原料端焦煤价格持续下调,焦炭成本支撑逐渐弱化,且钢材市场持续下行,钢厂多控制焦炭到货节奏,加之中间投机贸易商离市观望,影响产地焦企持续累库,焦炭供需结构偏宽松,预计短期内焦炭市场或弱稳运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现等对焦炭市场的影响。

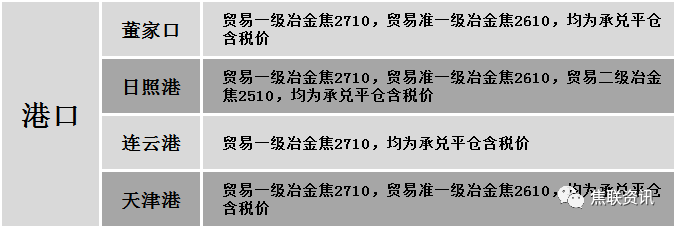

港口焦炭价格

今日国内炼焦煤市场继续弱势下调运行。部分煤种价格经过前期调整,出货情况未有明显好转,同时目前产地煤矿多维持正常生产,叠加下游企业及中间贸易商暂缓采购,影响煤矿厂内部分煤种仍有累积,报价仍有调整预期。现山西临汾地区主焦原煤(S0.5、G85、回收30)下调50元至出厂价1000元/吨,主焦精煤(A11、S3.8、G95)下调150元至出厂价1600元/吨;吕梁地区主焦煤(A9.5-10、S0.75-0.8、G85-90)下调50-110元至出厂价2150-2200元/吨,主焦煤(A9.5、S1.3、G78)下调20元至出厂价2020元/吨,1/3焦原煤(S1.5、G70、回收65)上调10元至出厂价890元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调100-170元至出厂价2230元/吨,贫瘦原煤(S0.4、G5、回收70)上调52元至出厂价852元/吨;晋中地区主焦煤(A10.5、S1.3、G80)下调50元至出厂价2200元/吨,主焦煤(A10.5、S1.7-1.8、G95)下调100元至出厂价1900元/吨,瘦煤(A9.5、S2.6-2.8、G65-77)下调20-170元至出厂价1650-1680元/吨,肥煤(A10、S0.9、G88)下调150元至出厂价2000元/吨,肥煤(A10.5、S1.6-1.8、G95)下调50-100元至出厂价1900-2000元/吨;太原地区瘦煤(A10-10.5、S0.6-0.8、G20-40)下调50元至出厂价1700-1850元/吨;忻州地区气原煤(S0.6、G70、回收65)下调92元至出厂价1067元/吨,气精煤(A10.5、S1、G70)下调88元至出厂价1080元/吨;陕西子长地区气煤(A9、S0.5-0.6、G80-85)下调100元至出厂价1400元/吨;黄陵地区气煤(A7、S0.45、G70)下调80元至出厂价1580元/吨。下游方面,焦炭利润收紧,且成材价格震荡下降,市场悲观情绪向上传导,对原料煤采购积极性稍显消极。综合来看,预计短期内国内炼焦煤市场延续偏弱调整运行。蒙煤方面,下游企业对焦煤采购意愿较低,口岸交投氛围较为冷淡,贸易商报价继续调整,蒙5原煤主流报价1500-1550元/吨,蒙5精煤主流报价1820元/吨左右。

秦皇岛港铁路调入54.7万吨,装船46.7万吨,场存630万吨,锚地煤炭船舶38艘,预到10艘;国投曹妃甸港铁路调入26.0万吨,装船25.0万吨,场存481万吨,锚地煤炭船舶6艘,预到3艘;黄骅港铁路调入62.0万吨,装船57.0万吨,场存237万吨,锚地煤炭船舶6艘,预到0艘。

港口库存情况

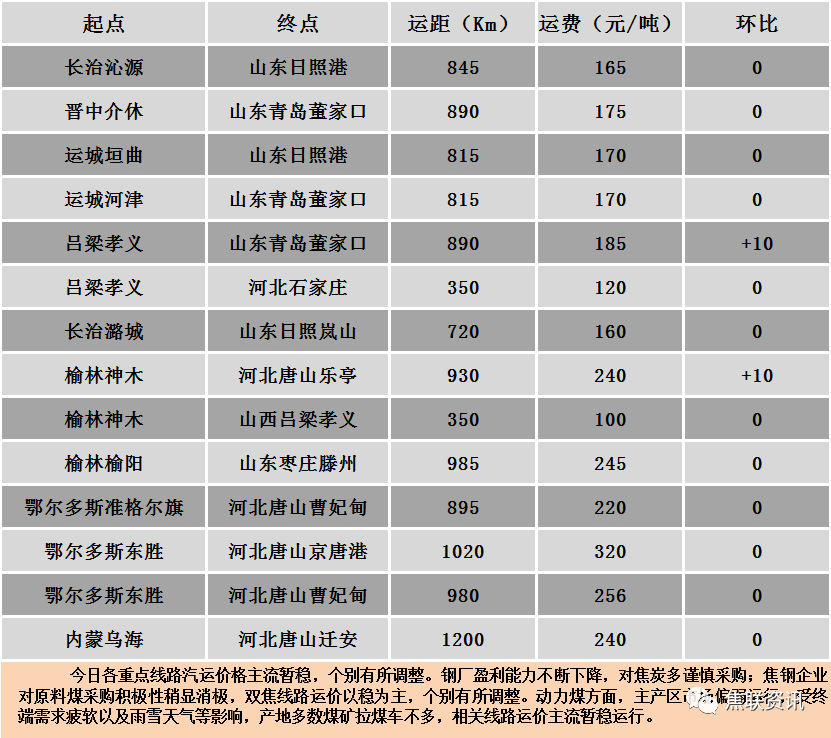

公路运价情况

建材市场综述

周二国内建材现货价格整体弱势下行,多数地区下跌20-50元/吨,个别地区深跌120元/吨,24个螺纹钢主要市场中,23个市场持平,占比95.83%,1个市场持平,占比4.17%。期货方面:周二日盘螺纹2305开4042收4018,最高4067最低4010,跌90跌幅2.19%;铁矿2305开892.5收881.5,最高897.0最低873.5,跌18.5跌幅2.06%。钢厂调价:马钢建材下调20;山西美锦、长江钢铁建材下调30;首钢长治建材下调30-50;莱钢永锋、石横特钢、玉溪玉昆、云南德胜、玉溪仙福建材下调40;山西高义建材下调100。行业方面:2023年一季度,国内有10家钢厂发布钢铁产能置换方案。其中,涉及新建炼钢产能1282.7万吨,新建炼铁产能1127万吨;涉及淘汰炼钢产能1573.54万吨,淘汰炼铁产能1609.2万吨。成交方面:宏观方面,财新公布的3月中国制造业采购经理指数为50%,较2月下降1.6个百分点,低于预期值。周二黑色系期货延续跌势,螺纹2310合约跌破4000点,焦炭主力合约跌幅超4%,焦煤主力合约跌幅超3%,螺纹、铁矿、热卷主力合约跌幅超2%。受期螺跌势不止影响,建材现货价格整体回落,成交表现清淡,市场活跃度不高,叠加原料价格下滑,钢厂生产成本下移,且市场针对粗钢和铁矿都出现一些利空消息,对市场信心造成一定打击,市场情绪悲观,多重不利因素交织促使成材价格持续惯性回落,预计短期建材现货价格或延续走弱格局。