焦炭方面,今日国内焦炭市场弱稳运行。供应方面,随着利润持续修复,焦企生产积极性较高,开工率继续回升,焦炭供应持续增量,然钢厂采购偏谨慎,且中间投机贸易商离市观望,部分焦企厂内焦炭库存有所累积,现山西地区主流准一级湿熄焦报2400-2500元/吨。需求方面,钢厂焦炭库存处合理水平,加之终端需求不及预期,钢厂对焦炭采购偏谨慎,多控制原料到货节奏。港口方面,港口焦炭现货暂稳运行,港口交投氛围一般,市场实际成交较少,现港口准一级冶金焦主流现汇出库价2520-2570元/吨。综合来看,随着钢厂采购积极性转弱,多控制到货节奏,影响部分焦企出货放缓,厂内焦炭库存继续累积,焦炭供需格局偏宽松运行,加之原料端焦煤价格仍在持续降价,对焦炭现货价格支撑减弱,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况、成材的需求表现等对焦炭市场的影响。

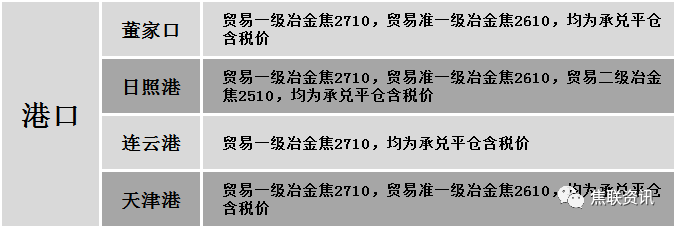

港口焦炭价格

今日国内炼焦煤市场偏弱调整运行。下游企业采购相对谨慎,同时中间投机贸易对后市看法存悲观情绪,暂不入场采购,影响煤矿出货不畅,厂内部分煤种库存有所累积,报价有继续调整预期。现山西临汾地区1/3焦煤(A10.5、S0.6、G87)下调75元至出厂价1725元/吨;吕梁地区主焦煤(A9.5、S0.8、G85)下调90元至出厂价2260元/吨,主焦煤(A9.5、S1.3、G78)下调80元至出厂价2040元/吨,主焦煤(A12、S1、G85)下调250元至出厂价1950元/吨,主焦煤(A10.5、S2.8、G85)下调186元至出厂价1674元/吨,瘦煤(A8.5、S2.7、G60)下调45元至出厂价1650元/吨,瘦煤(A8.5-10.5、S1.3-1.6、G50-70)下调50元至出厂价1750-1850元/吨,气原煤(S1.6、G70、回收40)下调169元至出厂价548元/吨;长治地区主焦煤(A8、S0.5、G70)下调99元至出厂价2153元/吨,贫瘦原煤(S0.4、G5、回收70)下调150元至出厂价800元/吨,贫瘦精煤(A10-10.5、S0.4、G14-15)下调130-140元至出厂价1500-1540元/吨,贫煤(A10.5、S0.4、G5-10)至出厂价1370元/吨;晋中地区主焦煤(A10、S1.8、G90)下调91-100元至出厂价1822-2000元/吨,肥煤(A10.5、S1.8、G95)下调100元至出厂价2000元/吨;太原地区主焦煤(A9.5、S0.5、G85)下调100元至出厂价2250元/吨;山东济宁地区1/3焦煤(A9、S0.6、G90)下调200元至出厂价2040元/吨,气煤(A9、S0.5-0.6、G65-80)下调150-200元至出厂价1780-1800元/吨,肥煤(A9、S0.6、G95)下调200元至出厂价2160元/吨;临沂地区1/3焦煤(A9、S0.8、G85)下调100元至出厂价2125元/吨,气煤(A9、S0.5、G65)下调150元至出厂价1790元/吨;泰安地区主焦煤(A10、S0.6、G80)下调85元至出厂价2415元/吨,气煤(A8.5、S0.6、G65)下调150元至出厂价1770元/吨,气肥煤(A8、S2.5、G95)下调100元至出厂价1630元/吨;枣庄地区1/3焦煤(A9、S0.5、G85)下调100元至出厂价2100元/吨,气煤(A9、S0.9、G70)下调150元至出厂价1790元/吨,肥煤(A9、S2.2、G95)下调150元至出厂价2330元/吨;乌海地区肥煤(A12、S1.8、G85)下调50元至出厂价1800元/吨,肥煤(A12、S0.8、G90)下调90元至出厂价1780元/吨,肥煤(A12、S2.5、G90)下调90元至出厂价1680元/吨。下游方面,焦炭首轮提降落地,市场悲观情绪蔓延,同时考虑到成本端影响,部分焦钢多以消耗厂内焦煤库存为主,对原料煤维持按需采购。综合来看,预计短期内国内炼焦煤市场趋弱运行,部分煤种继续承压调整。蒙煤方面,国内焦炭首轮提降落地执行,市场悲观情绪蔓延,对焦煤询货数量减少,市场交投氛围较为冷清,贸易商报价继续调整,蒙5原煤主流报价1520-1550元/吨,蒙5精煤主流报价1825元/吨左右。

秦皇岛港铁路调入58.3万吨,装船52.3万吨,场存622万吨,锚地煤炭船舶35艘,预到7艘;国投曹妃甸港铁路调入24.3万吨,装船27.5万吨,场存480万吨,锚地煤炭船舶7艘,预到6艘;黄骅港铁路调入63.0万吨,装船61.0万吨,场存235万吨,锚地煤炭船舶7艘,预到0艘。

港口库存情况

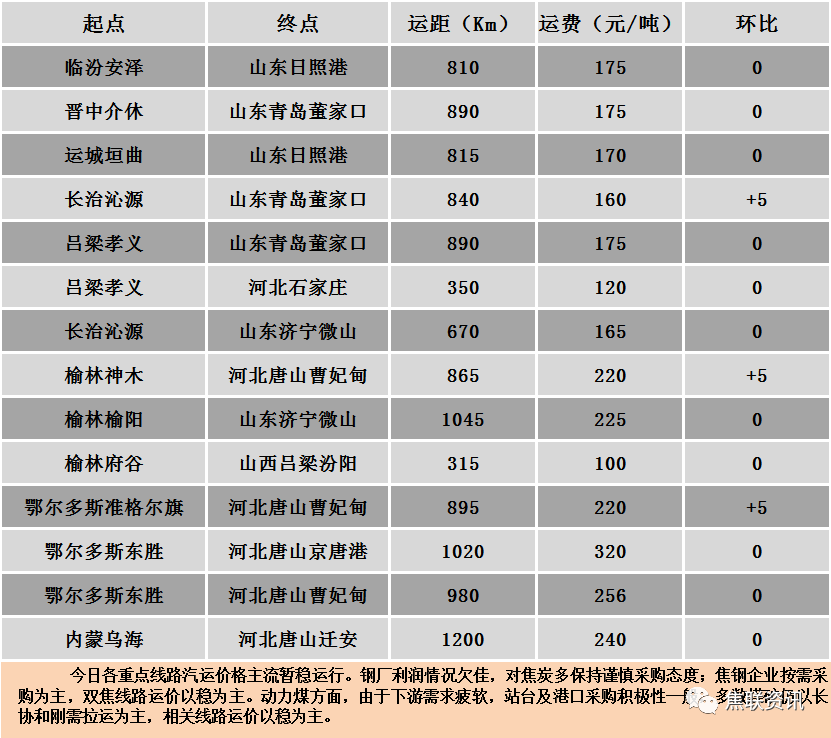

公路运价情况

建材市场综述

周一国内建材现货价格弱势下行,多数地区下调10-50元/吨,24个螺纹钢主要市场中,15个市场下跌,占比62.5%,9个市场持平,占比37.5%。期货方面:周一日盘螺纹2305开4161收4044,最高4166最低4043,跌131跌幅3.14%;铁矿2305开907.0收890.5,最高911.5最低889.0,跌18.5跌幅2.04%。钢厂调价:山西美锦、马钢建材下调30。行业方面:巴西和中国达成协议,中巴双方贸易将使用本币结算,不再使用美元。中国每年从巴西淡水河谷等矿企采购2亿吨以上铁矿石,占国内总进口的20%。成交方面:宏观方面,4月3日,中国银行研究院发布《2023年二季度经济金融展望报告》认为,2023年一季度,随着疫情影响消退,稳经济政策靠前部署,中国经济持续恢复,预计一季度GDP增长4.1%左右。展望二季度,中国经济将全面进入疫后修复期,消费有望延续较好恢复势头,基建和制造业投资将较快增长,房地产投资逐步企稳,出口降幅或继续收窄。加之2022年同期基数较低,预计二季度GDP增长7.6%左右。周一黑色系期货整体弱势走跌,螺纹、焦炭、焦煤主力合约跌幅加大。建材现货方面,受期螺盘面大幅下跌影响,市场悲观情绪加重,下调价格的地区逐渐增多,商家降价出货意愿较强,市场上低价出货现象增加,整体成交较差。由于“买涨不买跌”的心态作祟,终端采购积极性回落,市场交易氛围清淡,在无利好因素刺激下,预计短期建材现货价格或继续震荡偏弱调整。