1焦炭重点关注

焦炭方面,周末国内焦炭市场弱势下调。周末华东主流钢厂对焦炭采购价格下调90-100元/吨;华北主流钢厂对焦炭采购价格下调50-100元/吨,焦炭第一轮提降落地。供应方面,原料端焦煤价格持续下跌,焦企入炉煤成本下移,盈利能力有所回升,当前焦企开工率稳步增加,焦炭供给持续向好,出货积极,由于中间投机贸易商离市以及钢厂采购积极性下降,影响焦企出货放缓,厂内焦炭库存小幅累积,现山西地区主流准一级湿熄焦报2400-2500元/吨。需求方面,钢厂利润情况不佳,厂内焦炭库存多在合理水平,对焦炭采购积极性一般,多控制到货节奏。港口方面,港口焦炭现货偏弱运行,市场成交清淡,贸易商集港意愿偏弱,现港口准一级冶金焦主流现汇出库价2520-2570元/吨。综合来看,终端需求较差,钢厂利润微薄,对焦炭采购多持谨慎态度,控制到货的情况增多,焦炭供需结构趋于宽松,叠加原料煤价格不断下行,焦炭成本支撑减弱,预计短期内焦炭市场或稳中偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利情况、成材的需求表现等对焦炭市场的影响。

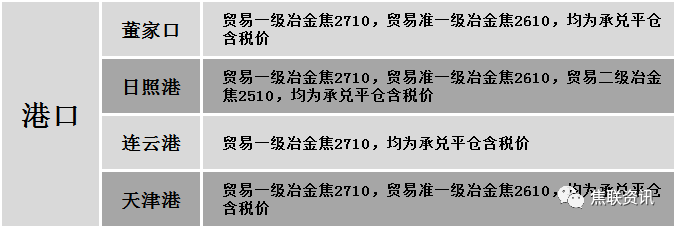

港口焦炭价格

周末国内炼焦煤市场延续偏弱运行。下游企业对焦煤采购以刚需为主,且中间贸易商多离场观望,影响煤矿出货情况不佳,厂内焦煤库存持续累积,且日前线上竞拍流拍现象较多,煤矿报价继续调整。现山西临汾地区主焦煤(A9、S0.45、G88)下调50-200元至出厂价2300元/吨,瘦原煤(S0.5、G40-50、回收70)下调65元至出厂价1325元/吨,瘦精煤(A10、S0.45-0.5、G60-75)下调100-200元至出厂价2020-2100元/吨,肥煤(A11、S0.5、G95)下调70元至出厂价2131元/吨;吕梁地区肥煤(A11、S0.5、G90)下调140元至出厂价2080元/吨;长治地区瘦原煤(S0.4、G35、回收70)上调72元至出厂价1129元/吨,瘦精煤(A10、S0.4、G30-45)下调1-40元至出厂价1620-1730元/吨,贫瘦煤(A10.5、S0.4、G15)下调100元至出厂价1570元/吨;晋中地区主焦煤(A10.5、S1.7-1.8、G95)下调50元至出厂价2100元/吨,瘦煤(A9、S2.8、G77)下调150元至出厂价1700元/吨,肥煤(A9-10.5、S1.7-1.9、G95)下调50-100元至出厂价2100-2150元/吨;忻州地区气煤(A10.5、S1、G70)下调32元至出厂价1168元/吨;乌海地区主焦煤(A11、S1.8、G80)下调150元至出厂价1950元/吨,1/3焦煤(A12、S0.8、G85)下调150元至出厂价1900元/吨,1/3焦煤(A12.5、S2、G85)下调150元至出厂价1800元/吨。下游方面,焦炭首轮提降落地,影响市场情绪继续降温,焦钢企业厂内原料煤多以低库存运转为主,对原料煤按需采购。综合来看,预计短期内国内炼焦煤市场延续弱势调整运行。蒙煤方面,第二季度来临,蒙煤交货方式仍未明确,终端需求不佳,且国内焦煤价格不断下调,影响焦钢企业对焦煤采购意愿偏低,然中盘贸易商拉运相对积极,市场观望情绪渐起,贸易商报价调整后趋稳,蒙5原煤主流报价1545-1560元/吨,蒙5精煤主流报价1870元/吨左右。

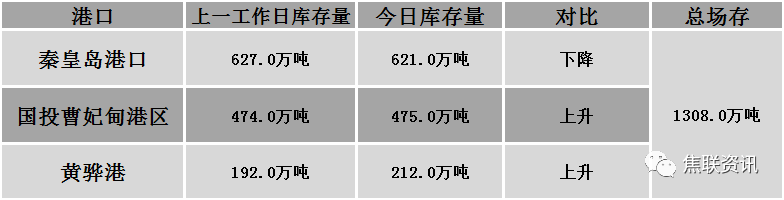

秦皇岛港铁路调入57.5万吨,装船63.5万吨,场存621万吨,锚地煤炭船舶32艘,预到11艘;国投曹妃甸港铁路调入21.8万吨,装船20.5万吨,场存475万吨,锚地煤炭船舶3艘,预到8艘;黄骅港铁路调入65.0万吨,装船54.0万吨,场存212万吨,锚地煤炭船舶2艘,预到0艘。

港口库存情况

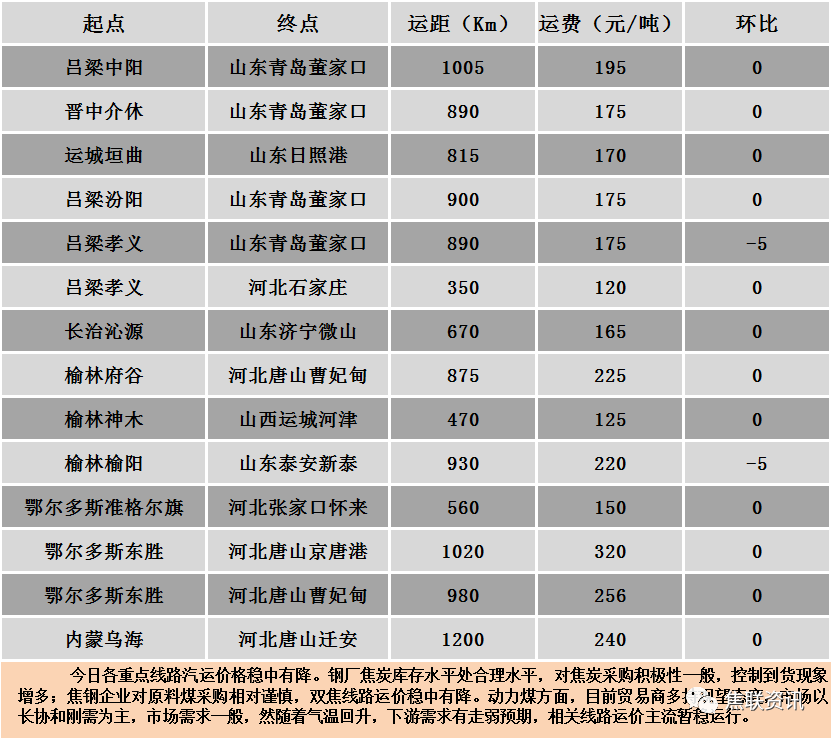

公路运价情况

建材市场综述

周末期间国内建材现货价格稳中承压运行,少数钢厂下调报价20-30元/吨。期货方面:上周五夜盘螺纹2305开4261收4139,最高4166最低4136,跌36跌幅0.86%;铁矿2305开907.0收903.5,最高911.5最低903.0,跌5.5跌幅0.61%。钢厂调价:沙钢、永钢、中天钢铁4月上旬建材价格政策与上期持平。行业方面:中国钢铁工业协会数据显示,3月27日-3月31日,螺纹钢(三级)HRB400Φ16mm价格4169元/吨,较上周下跌14元/吨,下跌幅度0.39%;高线HPB300Φ6价格4422元/吨,较上周下跌26元/吨,下跌幅度0.75%;热轧卷板Q235-3.0mm价格4464元/吨,较上周下跌8元/吨,下跌幅度0.22%;冷轧薄板SPCC1.0价格4875元/吨,较上周下跌18元/吨,下跌幅度0.38%;中厚板Q235-20mm价格4557元/吨,较上周上涨9元/吨,上涨幅度0.27%。成交方面:宏观方面,3月份制造业PMI为51.9%。较前值下降0.7个百分点。从结构上看,制造业企业的生产能力、市场需求、物流配送均保持改善。3月非制造业商务活动指数为58.2%,较上月上升1.9个百分点,恢复态势良好。但1-2月工业企业利润增速受多因素影响继续回落。周末建材现货市场成交较差,个别低价钢厂成交稍好,少数钢厂下调价格以促进出货,整体上多数钢厂挺价意愿较强。目前终端和贸易商多持谨慎观望态度,按需采购为主,商家接单情况一般。由于期螺震荡反复,现货市场情绪也随之波动,鉴于银四的需求仍有一定的回升空间,且原料铁矿成本支撑还在,预计短期建材现货价格或震荡调整运行。