焦炭方面,今日国内焦炭市场偏强运行,山东、山西、河北、江苏等地区部分焦企陆续对焦炭价格提涨200元/吨,焦炭第四轮提涨范围逐渐扩大。供应方面,考虑到下游需求提高以及原料煤价格不断回涨,焦炭成本端支撑力度加大,焦企看涨情绪较强,当前焦企销售情况较好,厂内库存几无,焦炭多即产即销,供应略显紧张,现山西地区主流准一级湿熄焦报2940-3100元/吨。需求方面,受疫情影响,部分地区运输情况稍显乏力,钢厂焦炭补库情况不佳,部分钢厂催货现象频繁,部分钢厂有高价外采焦炭的情况。港口方面,港口焦炭现货偏强运行,市场情绪较好,成交情况增加,贸易商多无低价出货的想法,现港口准一级冶金焦主流现汇出库价3150-3200元/吨。综合来看,春节前钢厂多以积极补库为主,且部分钢厂库存较低,对焦炭需求明显提升,带动焦企心态较好,预计短期内焦炭市场将偏强运行,第四轮提涨或于近日落地。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

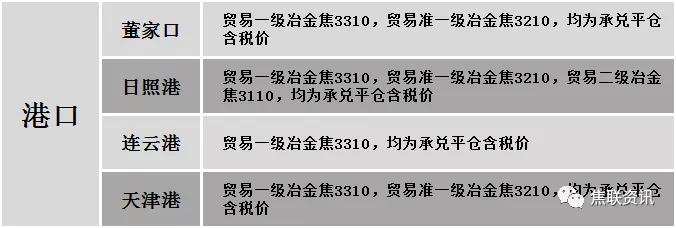

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场继续上涨运行。主产地部分地区受疫情影响,当地部分煤矿暂有停产迹象,且各地安全检查仍严格执行,煤矿产量相对较低,焦煤市场呈现供应趋紧局面,叠加下游市场拉运较为积极,支撑焦煤价格继续强势运行。现山西临汾地区主焦煤(A9、S0.45、G88)上调120元至出厂价2820元/吨,主焦煤(A9、S0.4、G85)上调200元至出厂价2960元/吨,瘦煤(A8.5-11.4、S0.4-0.6、G50-75)上调200-350元至出厂价2350-2580元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调150元至出厂价2700元/吨;乌海地区主焦煤(A10.5、S1.8、G80)上调100元至出厂价2250元/吨,1/3焦煤(A10.5-12、S0.8-1、G80-85)上调100-150元至出厂价2250-2270元/吨,肥煤(A12、S0.8、G85)上调100元至出厂价2300元/吨,肥煤(A13、S1.4、G85)上调100元至出厂价2100元/吨,肥煤(A12-12.5、S1.8-2.4、G85)上调100元至出厂价2000-2100元/吨。下游方面,焦钢企业对原料煤整体需求较好,部分焦钢企业因节前有一定补库需求,采购节奏有所加快。综合来看,预计短期内炼焦煤市场趋强运行。进口焦煤方面,近日印尼放宽煤炭出口禁令,已允许37艘满载煤炭的船舶启航离港,然国内下游市场节前补库节奏加快,且国内焦煤价格不断上调,带动部分进口煤种价格趋强运行。蒙煤方面,主要通关口岸近期日通关车辆数回升至100车以上,然仍处低位运行,可售资源依旧有限,贸易商报价暂稳,蒙5原煤主流报价1900-1950元/吨,蒙5精煤主流报价2265元/吨左右。

秦皇岛港铁路调入45.8万吨,装船50.8万吨,场存410万吨,锚地煤炭船舶29艘,预到30艘;国投曹妃甸港铁路调入21万吨,装船19万吨,场存353万吨,锚地煤炭船舶11艘,预到12艘;国投京唐港铁路调入10.1万吨,装船16.1万吨,场存154万吨,锚地煤炭船舶15艘,预到8艘。

公路运价情况

建材市场综述

昨日国内建材现货价格稳中趋涨10-30元,28个螺纹主要城市中,22个城市上涨,占比78.57%,6个城市持平。期货方面:螺纹2205开4632收4633,最高4701最低4629,涨32涨幅0.70%;铁矿2205开711收698.5,最高719最低698.5,跌2.5跌幅0.36%。钢厂建材调价:山东钢铁上调100,首钢长治上调80,柳钢上调30-70,河南济源、重庆永航、新抚钢上调30,长江、武安裕华、成都成实上调20,南钢、重钢上调10。宏观方面:2022年全年地方债发行大幕开启,今年地方债发行节奏比2021年明显前置,目前包括河南、四川、湖北等在内的十余地已公布一季度地方债发行计划,一季度地方债发行规模有望超过万亿元。中国科学院预测科学研究中心预计2022年中国GDP增速5.5%左右。下游方面:2021年全国土地成交规模同比下降超过两成,尤其是作为成交主力的二三线城市,2021年成交面积比2020年降幅都在25%以上。行业方面:冶金工业信息标准研究院党委书记、院长张龙强表示,从2021年的实践来看,粗钢产量压减有利于抑制进口铁矿石价格过快上涨,推动行业利润持续改善,并有利于产业集中度提升,2022年钢铁行业继续调控粗钢产量是必要的。印尼海事与投资事务协调部表示,在获得有关部门的批准后,印尼已允许37艘满载煤炭的船舶启航离港。成交方面:伴随着冬储的逐步推进,华北地区贸易商冬储积极性较高,螺纹主力合约冲高回落,刷新近50天来的高点;巴西和澳大利亚相继进入雨季,生产和发运存在不确定性,铁矿石期货走高回落,刷新3个月来的高点。下游成材价格稳中偏强,华南、华中、西南市场普遍小涨10-30,受期螺走高带动,投机性需求增加,钢厂价格维持坚挺,受疫情和实际需求减少影响,市场观望情绪较为浓厚,成交氛围一般,预计今日国内建材现货价格或窄幅震荡运行。