焦炭方面,今日国内焦炭市场偏强运行,随着主流钢厂接受焦炭采购价格上调200元/吨,焦炭第三轮提涨基本落地,累涨500-520元/吨。供应方面,部分焦企在焦炭价格三轮提涨落地后,吨焦盈利有所好转,部分焦企因煤价持续上涨仍有亏损现象,且当前环保政策较为严格,焦企仍有限产现象,整体开工率偏低,焦炭供应仍较为紧张,现山西地区主流准一级湿熄焦报2940-3100元/吨。需求方面,唐山地区环保预警解除,钢厂开工率小幅回升,对焦炭需求较为旺盛,考虑到后期雨雪天气及疫情或将影响运输,钢厂补库意愿较强,个别钢厂补库难度较大。港口方面,港口可贸易资源较少,临近年底,贸易商多持观望态度,集港意愿不高,现港口准一级冶金焦主流现汇出库价3100-3150元/吨。综合来看,焦企在环保政策及盈利薄弱的影响下,开工率未有回升,下游钢厂铁水产量日益增加,对焦炭需求明显提升,且后期不确定因素较多,目前钢厂多积极补库中,焦炭供应整体偏紧张,预计短期内焦炭市场仍将偏强运行。后期需持续关注环保政策、原料煤对焦价支撑情况、煤焦钢库存情况、焦钢企业限产情况、焦炭供需情况、钢厂复产情况、冬奥会相关政策等对焦炭市场的影响。

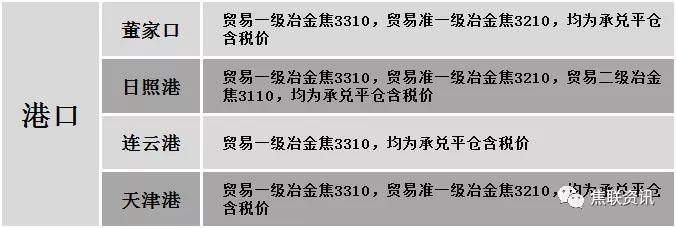

港口焦炭价格

今日国内炼焦煤市场维持偏强运行。多地受疫情影响,部分煤矿开工率略有下降,公路运输速度稍有放缓,且各地安全环保检查较为频繁,煤矿产量有所减少,影响焦煤市场供应持续收紧,叠加下游市场需求尚可,带动部分厂内原料煤库存较低的煤矿多存有上涨预期。现山西吕梁地区主焦煤(A10、S0.75、G90)上调100元至出厂价2700元/吨,主焦煤(A10.5、S2.3、G85)上调200元至出厂价2200元/吨,肥煤(A9、S0.7、G92)上调50元至出厂价2500元/吨,肥煤(A11、S0.5、G90)上调390元至出厂价2690元/吨;长治地区贫瘦煤(A10.5、S0.4、G14)上调130元至出厂价1910元/吨;太原地区主焦煤(A11、S1.5、G70)上调10元至出厂价1890元/吨,瘦煤(A10-10.5、S0.6-0.8、G20-40)上调150元至出厂价2100元/吨,贫瘦煤(A10.5、S0.7、G10)上调50元至出厂价1730元/吨;忻州地区1/3焦原煤(S0.8、G80、回收38)上调30元至出厂价660元/吨;乌海地区主焦煤(A12、S0.8、G92)上调100元至出厂价2000元/吨,1/3焦煤(A10.5-12、S0.8-1、G80-85)上调100-200元至出厂价2020-2100元/吨,肥煤(A12、S0.8、G85-90)上调50-260元至出厂价2150-2200元/吨,肥煤(A12-13、S1.4-1.8、G85)上调150-200元至出厂价1850-2000元/吨,肥煤(A12、S2.4-2.5、G85-90)上调200-220元至出厂价1900-1920元/吨。下游方面,随着焦炭第三轮提涨基本落地,焦炭市场看涨情绪较浓,焦企利润多有所回升,对原料煤需求尚可,且钢厂多有复产预期,部分原料煤库存较低的焦钢企业补库积极性提升。综合来看,预计短期内部分优质资源煤种维持强势运行。进口焦煤方面,国内下游市场情绪转好,对原料煤需求尚可,且受国内煤价上涨提振影响,进口煤价格略有小幅探涨。蒙煤方面,受疫情反弹影响,口岸通关管控加严,日通关车辆数多在100车以下运行,且集装箱试运行暂维持个位数,蒙煤可售资源稀少,然市场成交不及预期,贸易商报价暂稳,蒙5原煤主流报价1850元/吨,蒙5精煤主流报价2265元/吨左右。

秦皇岛港铁路调入46.6万吨,装船50.6万吨,场存431.0万吨,锚地煤炭船舶32艘,预到34艘;国投曹妃甸港铁路调入10.9万吨,装船20.9万吨,场存370.0万吨,锚地煤炭船舶9艘,预到7艘;国投京唐港铁路调入15.1万吨,装船18.1万吨,场存168.0万吨,锚地煤炭船舶9艘,预到5艘。

公路运价情况

建材市场综述

昨日国内建材现货价格局部稳中上调,幅度在10-50元,28个螺纹主要城市中,19个城市持平,占比67.86%,8个城市上涨,1个城市下跌。期货方面:螺纹2205开4525,最高4537,最低4463,收4492,涨4涨幅0.09%;铁矿2205开717,最高717.5,最低693,收699.5,跌14.5跌幅2.03%。钢厂调价:晋南、新金山上调30;河钢上调10;马钢、新抚钢、南钢、武安裕华、济源、西王、石横、莱钢永锋、长江等下调20-80。宏观方面:2022年地方债发行启动:福建、陕西、山东、江苏、浙江等15个地区披露了一季度地方债发行计划,合计发行新增地方债7001.34亿元,发行再融资债券712.5亿元;近期,多家央企相继召开工作会议,部署2022年重点工作任务,其中,全力以赴稳增长、全面完成三年行动任务、大力推进科技创新、加强风险防范、绿色低碳发展成为2022年的关键词。下游方面:广东省政府日前召集多家房企开会,此次会议相当于政府为几家国企央企收并购出险房企项目“牵线搭桥”;截至2022年1月10日,多家上市房企公布2021年全年销售业绩,16家重点房企2021年1-12月销售额合计51054.17亿元,同比增长1.99%,12月销售额合计4345.95亿元,环比增长17.23%,同比下降24.95%。行业方面:中钢协:2021年前11个月,中国钢产量9.46亿吨,同比下降2.60%,折合钢表观消费量9.08亿吨,同比下降5.2%;中钢协:2021年12月下旬,重点统计钢铁企业共生产粗钢2301.45万吨、生铁2074.80万吨、钢材2156.81万吨;2022年1月10日12时起唐山市解除重污染天气Ⅱ级应急响应;2021年以来,10家企业新投产电炉14座,涉及产能1700万吨,其中多数涉及产能置换,仅有2家钢厂设备属于纯新增,未来2-3年仍有5家企业有新增电弧炉计划。成交方面:螺纹主力合约早盘冲高回落,午盘震荡运行,下游成材价格涨多跌少,整体成交偏弱。目前多地钢厂陆续出台2022年冬储政策,螺纹钢HRB400EФ16-25主流锁定价格在4400-4550元/吨左右,冬储政策价格相对偏高,贸易商接货积极性不高,部分下调价格、出货回款为主。预计今日国内建材价格或震荡偏弱运行。