7月3日,国务院印发《打赢蓝天保卫战三年行动计划》(以下简称《行动计划》),提出包括京津冀及周边地区、长三角、汾渭平原等重点区域范围内要大幅减少大气污染排放,重污染天数经过三年努力要明显减少,空气质量在“十三五”目标基础上进一步提高。加之7月份进入钢材消费淡季,伴随成材行情走弱,下半年焦炭市场是出现拐点,还是继续维持高位?笔者从介绍上半年焦炭市场行情、影响供需基本面的几个主要因素切入,对焦炭市场展开分析研判。

上半年焦炭市场行情分析

宏观方面。2018年上半年,全球经济错综复杂、风云变幻,中美经贸摩擦“一波三折”,中美开征关税计划7月6日正式生效,强势美元引发新兴市场流动性危机。国内经济后市存在较大不确定性,定向降准以及棚改货币化政策调整等动作频频,国家在面对“国际经济金融形势更加错综复杂”的情况下,进一步加强形势预判和前瞻性预调微调,从“保持流动性合理稳定”变为“保持流动性合理充裕”,“宽货币紧信用”的方向不变。

产业方面。从6月底唐山地区部分钢厂下调高硫焦炭采购价格开始,焦炭市场前期强势提涨的势头开始转弱,山东、山西部分钢企亦提出下调焦炭采购价格的通知。随着钢厂补库,库存接近高位,后期采购转为谨慎。

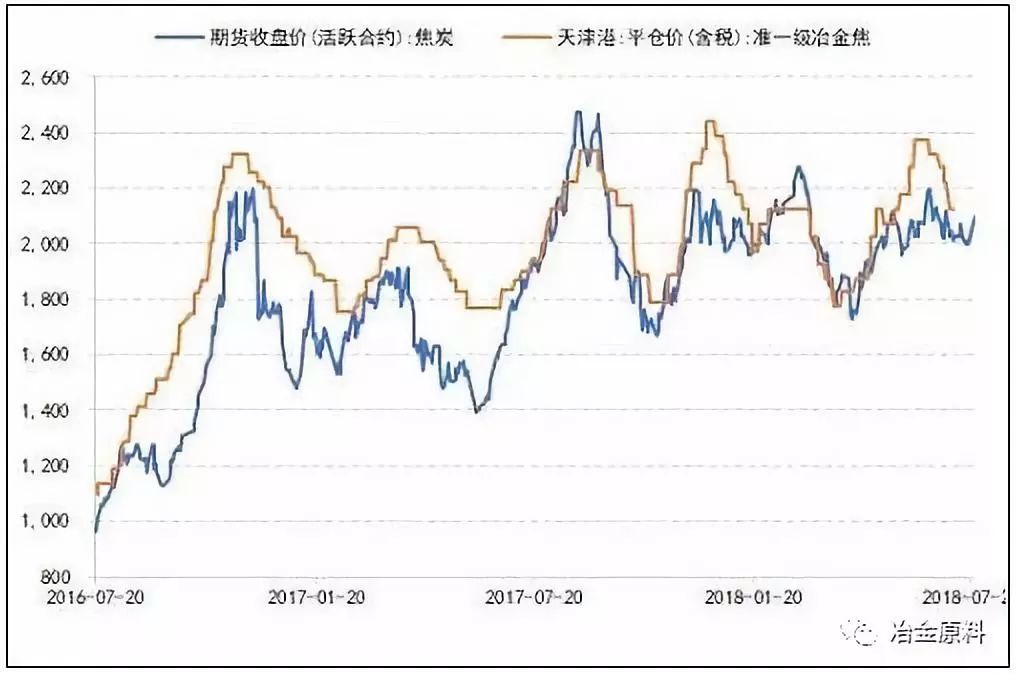

现货方面。今年上半年华东港口焦炭现货价格总体呈先抑后扬的高位震荡走势,准一级焦炭报价最低至1750元/吨左右、最高达2400元/吨,自3月底以来提涨8轮,累计上涨650元/吨,价格波动幅度较大;期货方面,焦炭1809主力合约自3月29日盘中触及本轮回调的底部1692.5元/吨以来,开启了一轮长达2个多月上涨行情,基本收复上轮跌幅。

在钢材市场产销持续走好以及焦炭现货价格多轮提涨的推动下,市场修复了因成材、原料高库存带来的悲观预期,焦企效益由前期濒临亏损迅速转好,目前焦化企业利润已达400元/吨~600元/吨高位区间。由于钢材销售开始进入淡季、钢厂利润受到挤压、限产地区焦化复产预期逐步增强,华东地区有部分钢厂开始提出下调焦炭采购价格。

四大影响因素分析

笔者认为影响焦炭价格的主要因素有以下几方面:

环保限产抑制供应,焦化企业复产预期有待证实。环保限产对于供给的制约是前期焦炭价格上涨的主要原因之一。由于环保限产,山东徐州地区焦企、钢企第二季度开始停产检查,随后内蒙古乌海地区煤矿、焦企也开始较大规模的限产,国内焦炭供应受到较为明显的影响。

而环保督察过后,焦企复产的声音不断。近期,徐州地区将有个别焦化厂开始验收,停产限产企业在整改验收后,达标的产能将很快重新纳入供给体系。内蒙古地区焦企环保督察虽然暂未结束,但与前期相比焦化厂开工率有所好转。因此,一旦复产落地,焦炭第二轮、第三轮降价将很快到来。

高炉开工率处于高位,仍有一定提升空间。随着3月底以来“2+26”城市限产钢厂陆续复产,根据相关机构调研的247家钢厂样本数据,全国高炉开工率逐步提高,目前已达82.58%高位,但环比上期下降0.58%,同比下降7.55%;高炉炼铁产能利用率为81.10%,环比上期下降0.19%,同比下降5.66%。钢厂高炉开工率环比微降的原因主要是成材消费进入淡季,订单减少;同比下降原因是环保限产等原因导致部分钢厂未满产开工。

随着各大钢厂环保设施的升级改造,污染物排放量已经显著降低,后期环保督察对于钢厂生产的影响将逐步减小。目前,在高利润驱动下,钢厂仍有进一步提升产量的冲动,后期高炉开工率还将有一定程度的提升空间。同时,笔者认为应关注高炉炼铁效率的提升带来的产量增长。

后期环保督察仍将处于高压态势,但边际效应或走弱。自6月11日开始,“打赢蓝天保卫战重点区域强化督察”分三批次对“2+26”城市、汾渭平原和长三角地区进行督察;11月中旬,预计采暖季限产仍会按时推进,不排除第四季度钢企、焦企限产力度会大于去年同期。国务院在《行动计划》中提出,环保督察范围从京津冀及周边地区扩展到长三角和汾渭平原,对于钢铁、煤炭等行业的环保及转型提出了明确的要求,须高度重视。根据国家战略规划和环保要求,后期各省、区域间的产能置换、焦化淘汰落后产能等政策,都会影响焦炭供给和需求。

总体而言,环保高压仍是主基调。而随着环保督察的常态化,焦化企业尤其是大中型焦企在经过前期整改提升后,具备严格按照国家环保要求的降低排放、组织生产的能力,叠加高利润,开工率将提高。因此,环保限产对于供给的影响或将逐步减小,产量供给将稳步回升。短期来看,焦炭供给出现一定增量是大概率事件,但从长期来看,要结合国家对于焦化产能整体规划和调配安排。

物流运输和库存的影响不可忽视。随着“公转铁”政策在沿海各大港口施行,集疏港及货物运输转向铁运、水运等方式成为后期大宗商品物流的主要发展方向。国家在《行动计划》中提出,钢铁、电解铝、电力、焦化等重点企业要加快铁路专用线建设,充分利用已有铁路专用线能力,大幅提高铁路运输比例,2020年重点区域达到50%以上。当前处于“公转铁”的初期过渡阶段,铁路运力较为紧张,已成为焦炭资源区域调配的瓶颈之一,对于价格有一定的支撑作用。

库存方面,根据有关机构调研数据,截至6月底,由于现货价格有所松动,贸易商高位出货加快,港口焦炭库存小幅下降、焦煤库存略有升高。同时,钢厂焦煤和焦炭可用天数均有小幅增加,大多已经回归至合理库存水平。焦化方面,焦炭库存偏低,出货较好,而焦煤原料库存在前期补库后走高,后期焦煤需求或减弱。目前,从库存情况来看,“焦强煤弱”格局仍在。随着钢厂采购价格的下调,焦炭市场后期有进一步走弱可能。

焦炭后期市场展望

笔者认为,焦炭供需格局开始由前期平衡偏紧向总体平衡逐步过渡。随着山东和徐州等地区前期环保督察停(限)产企业在整改升级后验收复产,同时钢材消费进入淡季后出现库存增加和需求下降迹象,在钢价承压的情况下钢厂必然通过打压已经处于相对高位的焦炭价格来维持自身的高利润,促使焦炭价格合理回归。随着钢厂下调焦炭采购价格,加上限产地区焦企逐步复产,焦炭现货价格后续大概率呈高位震荡、逐步回落的走势。

中长期来看,随着国家对环保的重视,焦企、煤企的生产运营会受到环保限产以及供给侧结构性改革的影响,供给将受到明显抑制,叠加下游钢厂的高开工率,焦炭价格将长期保持相对高位运行。

焦企须关注下半年风险

焦炭期货、现货价格经过了2个多月的大幅上涨,一方面反映了供需基本面的变化,另一方面也积累了相当大的风险。焦化企业利润受到环保限产以及下游钢厂需求等因素影响较大,一旦这些因素转弱,或者宏观出现系统性风险,那么焦炭价格存在大幅回落的风险。因此,焦化企业须关注下半年环保限产力度、下游钢企高炉开工率以及房地产、基建投资情况,警惕中美经贸摩擦加剧等风险。

笔者认为,对于焦炭市场,需要重点关注环保限产、环保复产对于供需的影响,以及宏观环境和产业政策对于焦炭、焦煤价格的干预。笔者认为,焦炭价格大概率出现拐点下行,下行幅度视焦化供给增量的情况。钢厂可根据自身库存状况控制采购节奏,逢低采购焦炭保障生产运营,逢高在期货盘面进行套保,规避市场下跌带来的存货减值;焦化企业应对于后市价格走势做好预判,提前做好风险管理工作,以销定产,稳定经营,逢高进行套保锁定利润,也可考虑通过期现价差开展基差套利。(来源:中国冶金报)