1焦炭重点关注

今日国内焦炭市场稳中偏强运行,华东、华北主流钢厂接受焦炭采购价格上调50-55元/吨,焦炭第九轮提涨全面落地,截至目前,主流市场累计上涨450-495元/吨。供应方面,随着焦炭第九轮提涨落地,焦企利润得到一定修复,少部分焦企生产积极性也随之小幅提高,焦炭资源供应量有所增加,当前焦企多积极出货为主,厂内库存总体仍以低位运行,叠加原料煤市场转弱,竞价大幅流拍,成交价以持平为主,市场观望情绪渐起。现山西地区主流准一级干熄焦报价1970-2025元/吨。需求方面,近期成材价格持续回落,钢厂盈利情况不佳,同时南方梅雨季深入,影响终端市场需求较差,当前部分钢厂已有减产检修计划,当对焦炭采购较为谨慎。港口方面,港口焦炭现货偏强运行,贸易商集港情况尚可,现港口准一级湿熄焦主流现汇出库价报1740元/吨(-10)。综合来看,随着期货盘面震荡下跌,市场情绪稍有转弱,钢厂对焦炭采购力度有所下降,考虑当前钢厂对焦炭仍有一定需求,故目前焦企整体库存依旧处于低位。随着原料端焦煤价格回落,市场情绪有所降温,预计短期内焦炭市场或稳中偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

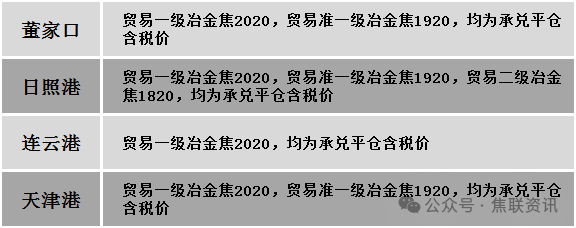

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场呈现窄幅震荡态势。供应方面,主产区部分煤矿目前仍处于安全监察过程中,煤矿释放仍受限,影响炼焦煤市场供应仍显紧张。受钢材价格走弱影响,下游心态趋于谨慎,对原料煤多观望按需采购,部分高价资源成交疲弱,炼焦煤价格进一步上探阻力加大。线上竞拍整体成交情况近期已明显走弱,流拍情况逐渐增多,成交以原价成交为主,部分成交较上周有小幅回落的现象,市场观望情绪渐浓。价格方面,现山西临汾地区肥煤(A10.5、S4.2、G95)下调10元至出厂价1700元/吨,1/3焦煤(A12、S1.0、G90)上调53元至出厂价1420元/吨,瘦精煤(A10.5、S0.6、G50)下调29元至出厂价1591元/吨,瘦精煤(A11、S3.2、G60)下调57元至出厂价1000元/吨;吕梁地区主焦原煤(S0.45、G95、回收22)下调28元至出厂价1072元/吨,主焦煤(A11、S1.0、G85)下调67元至出厂价1834元/吨,主焦煤(A12、S1、G85)下调30元至出厂价1820元/吨,主焦煤(A11、S2.2、G80)下调14元至出厂价1400元/吨;长治地区瘦原煤(S0.32、G15、回收70)上调78元至出厂价1010元/吨,瘦原煤(S3.2、G45、回收60)上调38元至出厂价999元/吨,贫瘦精煤(A10、S0.4、G32)上调100元至出厂价1476元/吨,贫瘦精煤(A10.9、S0.33、G12)上调52元至出厂价1325元/吨,贫瘦精煤(A10.5、S0.35、G15)上调20元至出厂价1320元/吨,贫瘦原煤(S0.27、G5、回收60)下调32元至出厂价809元/吨;晋中地区主焦煤(A12、S0.5、G90)上调61元至出厂价1866元/吨;忻州地区1/3焦煤(A10.5、S2.0、G85)下调70元至出厂价1550元/吨。需求方面,焦炭第九轮提涨全面落地,焦钢企业原料煤库存多处于中低位水平,对炼焦煤仍有采购需求。然因部分煤种价格高企,焦钢企业利润不断压缩,采购积极性一般,近期钢厂检修情况增多。加之部分焦企经过近期采购,原料煤到货改善,采购节奏有所放缓。综合来看,预计短期国内炼焦煤市场稳中调整运行,高价煤种仍有继续回调压力。蒙煤方面,下游采购以观望为主,仅维持刚需采购,整体成交依旧偏淡,贸易商报价暂稳,局部小幅调整。现蒙5原煤主流报价1156元/吨左右,蒙5精煤主流报价1340元/吨左右。

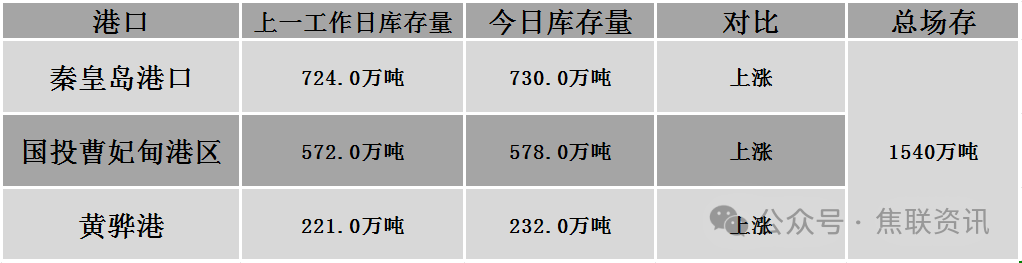

秦皇岛港铁路调入46.6万吨,装船40.6万吨,场存730万吨,锚地煤炭船11艘,预到2艘;国投曹妃甸港铁路调入27.7万吨,装船21.5万吨,场存578万吨,锚地煤炭船舶8艘,预到7艘;黄骅港铁路调入56.0万吨,装船67.0万吨,场存232万吨,锚地煤炭船舶30艘。

港口库存情况

建材市场综述

今日钢材市场简述:期货方面:今日黑色系期货板块整体偏弱运行,各品种普遍收跌。夜盘黑色商品涨跌互现但变动幅度有限;进入日盘后,板块集体下挫,铁矿石主力跌近2%,供给宽松而领跌黑色系;螺纹主力最低下探至3065元/吨,刷新逾4个月来的新低,热卷主力最低下跌至3280元/吨。成材受淡季需求压制低位徘徊;双焦则在安监支撑与需求疲软之间博弈,呈现震荡态势。当前市场核心矛盾在于高铁水产量带来的成本支撑与终端需求淡季疲软之间的拉锯,螺纹持仓持续增加但成交未放量,表明多空双方均在等待新的方向性驱动。今日黑色系板块整体走弱的原因分析:1、外部欧盟钢铁保障新规带来额外冲击。今日起正式执行的欧盟钢铁保障新规是一个重要的外部利空因素。该新规将年度免税进口配额缩减近半,并将配额外进口关税由25% 上调至50%,同时收紧钢水原产地溯源规则。这直接冲击了中国钢铁产品的出口预期,加剧了市场对需求前景的担忧。2、终端需求疲软是根本原因。当前正值钢材传统消费淡季,南方大范围暴雨天气导致户外土建施工大面积停滞。在需求疲软的同时,钢材库存持续累积,表明需求下滑超预期。3、钢厂盈利恶化,减产预期增强。由于钢价持续偏弱而焦炭等原料成本高企,钢厂亏损面明显扩大,这导致高炉检修计划增多,反映出钢厂对需求前景的悲观预期。4、 供应端:原料端供应宽松,成本支撑减弱。铁矿石供应充裕:主流矿山发运冲量结束后,非主流矿山发运增长依旧强劲,进口矿供应相对充裕。蒙古国煤矿罢工暂缓,同时市场持续交易蒙煤高通关和山西后期复产增量的逻辑,导致焦煤价格上涨受阻。现货方面:今日钢材现货价格弱稳运行,价格稳中趋弱。期钢盘面延续下行,现货市场多数地区价格小幅下跌10-20元/吨。当前正值钢材传统淡季,南方梅雨季节、北方高温天气制约户外施工节奏,建材刚需阶段性走弱。终端需求表现低迷,下游多以按需采购为主。贸易商采购谨慎观望,多以随行就市、按需出货为主,出货竞争加剧,实单普遍存在10-30元让利空间。短期来看,市场处于季节性淡季需求与成本支撑、政策预期的博弈阶段,预计钢价延续窄幅震荡走势。