1焦炭重点关注

今日国内焦炭市场涨后暂稳运行。供应方面,近日原料端焦煤竞拍市场表现一般,且部分煤价涨幅有所收窄,影响入炉煤成本有所下降,但多数焦企当前仍处于亏损状态,焦企暂无明显提产意愿,开工率呈下降趋势。同时下游钢厂刚需较为旺盛,目前焦企出货顺畅,厂内焦炭库存仍呈下降态势。现山西地区主流准一级干熄焦报价1915-1970元/吨。需求方面,受终端市场淡季影响,当前成材价格震荡调整,钢厂盈利空间不高,但考虑钢厂目前开工积极性依旧处于高位,对焦炭日耗依旧较高,且部分钢厂厂内焦炭库存仍显偏低,对焦炭采购积极性尚可。港口方面,港口现货偏弱运行,两港库存稳中有降,当前贸易商集港情况一般,市场观望情绪渐浓。现港口准一级湿熄焦主流现汇出库价报1760元/吨(-20)。综合来看,随着焦炭第八轮提涨落地,部分焦企成本压力略有缓解,但多数焦企受制于亏损压力依旧维持限产状态,厂内焦炭库存低位。考虑到下游钢厂对焦炭刚需支撑仍在,对焦炭价格上涨仍有一定支撑,同时今日市场有传言明日焦协开会商议焦炭第九轮提涨,预计短期内焦炭市场偏强运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

\

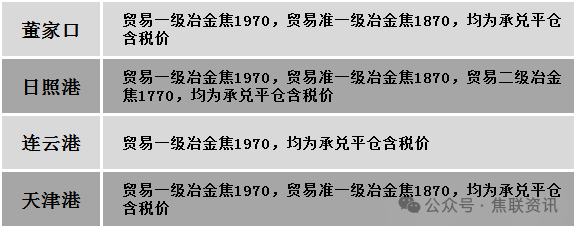

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场偏强震荡运行,部分区域价格继续上调。供应方面,山西煤矿复产进程仍在延续,但产地安监形势依旧严峻,供应恢复缓慢,仍有部分煤矿复产时间仍难以确定。因炼焦煤供需矛盾尚未明显缓解,部分优质低硫主焦品种因市场整体紧张,价格仍以偏强为主。但考虑到部分煤价上调较快,考虑到成本倒挂,部分焦企对一些价格上调较快煤种,观望情绪有所增加,产地高价成交放缓,部分煤种有下跌现象。价格方面,现山西临汾地区主焦原煤(S0.5、G86、回收27)上调40元至出厂价951元/吨,主焦煤(A11.5、S3.5、G75)下调50元至出厂价1420元/吨,肥原煤(S4、G95、回收35)上调40元至出厂价834元/吨,瘦精煤(A10、S0.8、G50)下调65元至出厂价1565元/吨,瘦精煤(A10、S0.4、G65)下调45元至出厂价1620元/吨,瘦精煤(A9.5、S0.5、G72)下调45元至出厂价1540元/吨;吕梁地区低硫主焦煤(A11、S1、V23、G80、强度70)下调50元至出厂价1900元/吨,主焦煤(A11、S0.6、G88)上调345元至出厂价1900元/吨,主焦煤(A10.5、S0.9、G85)上调11元至出厂价1948元/吨,主焦煤(A10.5、S3.0、G85)上调101元至出厂价1656元/吨,瘦精煤(A10、S1.3、G60)上调52元至出厂价1535元/吨,肥煤(A14、S0.8、G80)上调50元至出厂价1950元/吨;长治地区贫瘦精煤(A10.5、S0.35、G15)下调21元至出厂价1318元/吨,贫瘦精煤(A10.5、S0.4、G15)上调30元至出厂价1330元/吨;晋中地区瘦精煤(A9.5、S3.0、G65)上调50元至出厂价1600元/吨。需求方面,焦钢企业开工率高企,库存普遍处于低位,且本月多轮提涨之后,利润修复不及预期,市场仍存提涨预期,因此对优质炼焦煤的需求依旧旺盛,采购积极性不减。然受期货盘面连日走弱以及入炉煤成本高企因素,近日市场情绪有所扰动,部分企业对高价煤种的采购节奏进一步放缓,观望恐高情绪有所升温。综合来看,当前供应端恢复节奏较慢,需求端仍有刚需与补库需求支撑,短期国内炼焦煤市场将维持高位震荡运行,涨幅进一步收窄,优质煤种仍有进一步探涨空间。蒙煤方面,受国内盘面走弱带动,叠加口岸库存压力较大,下游采购观望情绪明显提升,贸易商报价暂稳,整体成交氛围偏淡。现蒙5原煤主流报价1220元/吨,蒙5精煤主流报价1358元/吨。

秦皇岛港铁路调入50.9万吨,装船48.9万吨,场存662万吨,锚地煤炭船23艘,预到5艘;国投曹妃甸港铁路调入25.2万吨,装船25.5万吨,场存580万吨,锚地煤炭船舶7艘,预到5艘;黄骅港铁路调入68.0万吨,装船62.0万吨,场存199万吨,锚地煤炭船舶40艘。

港口库存情况

3建材重点关注

今日钢材市场简述:期货方面:今日黑色系期货整体下跌运行,焦炭主力跌幅超4%,焦煤跌幅近2%,螺纹钢、热卷、铁矿石均下跌。今日黑色系期货品种整体走跌原因分析:1、需求端:传统淡季深入,终端消费疲弱。当前正处于钢材传统消费淡季,受假期高温、梅雨叠加停工管控影响,土建施工受限,线下现货成交大幅走弱。全国建材成交量仅9.35万吨,处于低位。2、供应端:供给恢复预期增强,库存压力累积。焦煤方面,山西停产煤矿节后有序复工,复产进度略超市场预期,供给收紧溢价持续收窄。铁矿石方面,港口库存总体维持高位,供应端压力较大。钢材方面,厂库持续累库、社会库存去库速率放缓,供需宽松格局未实质改善。焦炭方面,230家独立焦企产能维持高位,整体货源充裕。3、成本端:原料支撑持续松动。原油下跌带动铁矿石海运费明显下跌,进一步拉低矿价。4、宏观情绪面扰动。伊朗和美国签署谅解备忘录后的首轮谈判达成5项要点,就确保霍尔木兹海峡开放、允许伊朗石油销售等议题取得进展。现货方面:今日国内钢材现货市场价格整体延续弱势下跌态势,多数地区小幅下跌10-20元/吨。黑色系期货维持整体收跌,影响现货市场情绪脆弱,成交大幅走低。供给方面,钢厂检修小幅增加,但整体生产负荷依然偏高,螺纹周产回落有限。需求方面,终端用户采取按需采购,随用随采,市场询盘活跃度偏低,成交多为零散小单,多数贸易商持谨慎看跌情绪,部分高库存商户通过议价让利出货,观望情绪浓厚,市场处于供需双弱格局,预计短期钢价延续弱势震荡走势。