1焦炭重点关注

今日国内焦炭市场偏强运行,唐山主流钢厂、邢台、天津、石家庄地区部分钢厂对湿熄焦炭上调50元/吨、干熄焦炭上调55元/吨,2026年6月3日零点执行。供应方面,焦炭第五轮提涨虽已局部落地,但由于当前炼焦煤价格快速上涨,高企的入炉煤成本持续挤压焦企利润空间,焦企生产积极性受挫,焦炭产量有收缩预期。同时随着下游询盘积极性尚可,叠加钢厂刚性需求支撑较强,焦企出货顺畅,焦炭库存维持低位运行。现山西地区主流准一级干熄焦报1695-1750元/吨。需求方面,当前钢厂生产积极性较好,高炉开工依旧处于高位,对焦炭刚需较强,且部分钢厂焦炭库存偏低,仍在积极补库中。港口方面,港口焦炭现货偏强运行,市场观望情绪浓厚,贸易商集港积极性较高,现港口准一级湿熄焦主流现汇出库价报1660元/吨(+40)。综合来看,主产地炼焦煤价格持续高位运行,焦企成本压力难以缓解,而焦价涨幅不及原料,低利润状态制约产能释放,同时钢厂补库需求尚可,进一步强化了市场需求支撑,焦炭供需格局延续偏紧,预计短期内焦炭市场依旧偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

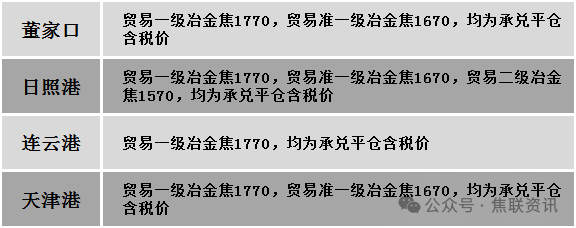

港口焦炭价格

2焦煤重点关注

今日国内焦煤市场价格强势运行。供应方面,进入六月安全月,山西近期安全检查严格,煤矿限产、检修情况仍存。加之5月30日山西省部署全省煤矿安全风险隐患专项整治行动,聚焦隐蔽工作面、超层越界、安全监控造假等问题,以"零容忍"态度深入排查。且云南省发生一起私挖盗采矿产资源垮塌事故致5人死亡,从当前市场来看,2026年6月安全生产月正叠加此前多起重特大煤矿事故的影响,导致安全监管骤然升级,并已引发焦煤供应的实质性收缩。受下游积极采购影响,加之部分煤矿复产后产量仍偏低,临汾安泽地区主流煤矿低硫焦煤G83-85新价1785-1800涨185-200,涨后市场成交情况尚可,矿方目前多预售,部分煤种供不应求,市场延续偏强运行。价格方面,现山西临汾地区主焦煤(A9、S0.5、V20、G85)上调100元至出厂价1800元/吨,1/3焦煤(A10.5、S0.5、G80)上调80元至出厂价1405元/吨;吕梁地区主焦原煤(S1.3、G75、回收45)上调77元至出厂价1006元/吨,瘦精煤(A10.5、S1.5、G70)上调60元至出厂价1390元/吨,瘦精煤(A10.9、S2.1、G71)上调60元至出厂价1220元/吨,气原煤(S0.9、G55、回收48)上调35元至出厂价450元/吨,肥煤(A10.5、S1.5、G90)上调50元至出厂价1550元/吨;长治地区低硫贫瘦煤(A10.5、S0.4、V15、G13、Mt8)上调60元至出厂价1170元/吨,贫煤(A10.5、S0.4、G10)上调50元至出厂价1095元/吨,贫瘦精煤(A10.5、S0.4、G14)上调50元至出厂价1150元/吨;晋中地区主焦煤(A10、S1.8、G90)上调110元至出厂价1435元/吨,肥煤(A9、S1.9、G95)上调80元至出厂价1680元/吨;太原地区主焦精煤(A9.5、S0.5、G85)上调60元至出厂价1673元/吨;忻州地区气原煤(S0.9、G50、回收45)上调4元至出厂价442元/吨。需求方面,下游部分钢厂已接受焦炭第五轮涨价,焦企利润进一步修复,叠加当前多数焦企原料煤库存仍未补至合理水平,在供应偏紧的预期下,焦企补库需求仍在继续释放,采购积极性仍维持在较高水平,炼焦煤在涨价行情基础上有继续推涨预期。综合来看,供应端仍显偏紧,需求端补库需求持续释放,预计短期国内炼焦煤市场仍将维持偏强上涨运行。蒙煤方面,国内市场偏强情绪带动口岸交投,贸易商报价跟随国内市场上调,下游采购需求有所释放,但仍受口岸原有高库存压制,涨幅仍相对有限。现蒙5原煤主流报价1234元/吨左右,蒙5精煤主流报价1335元/吨左右。

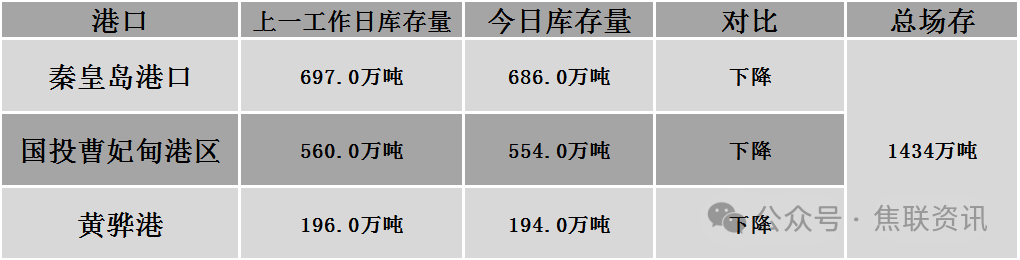

秦皇岛港铁路调入52.2万吨,装船63.2万吨,场存686万吨,锚地煤炭船39艘,预到6艘;国投曹妃甸港铁路调24.3万吨,装船30.5万吨,场存554万吨,锚地煤炭船舶8艘,预到5艘;黄骅港铁路调61.0万吨,装船67.0万吨,场存194万吨,锚地煤炭船舶46艘。

港口库存情况

3建材重点关注

建材市场综述

今日钢材市场简述:期货方面:今日黑色系期货呈现明显分化格局,双焦强势大涨,钢材小幅跟涨,铁矿石逆势收跌。焦煤主力合约盘中最高触及1387.5元/吨,涨幅8%触及涨停,是黑色系中表现最强的品种。上涨驱动:一是国内供应刚性收缩。 山西省自近期矿难后全面启动煤矿安全风险隐患专项整治行动,截至5月29日山西仍有112座炼焦煤矿停产,涉及产能1.22亿吨,焦煤国内供应短期刚性收缩。二是印尼出口新政落地。 自6月1日起,印尼将煤炭等三类战略性资源商品的出口统一通过政府指定国企进行管理。印尼是全球最大动力煤出口国之一,该政策或将推升全球煤价。双重利多叠加,助推今日焦煤涨停。现货方面:今日全国建筑钢材市场普遍小幅上涨,但涨幅有限,多数地区价格上涨10-20元/吨。今日现货市场成交整体表现一般偏弱,多数资源报价平稳,市场出货未见明显放量,高位成交较前几日较为平淡。唐山钢坯直发成交一般,下游成品材成交也暂未明显放量,市场心态偏谨慎,商家出货意愿偏强,但终端采购积极性有限。有利因素:焦炭第5轮提涨基本落地,6月正值"安全生产月",煤矿安全检查预期只严不松,焦煤供应阶段偏紧格局短期难以缓解,且今日焦煤期货涨超7%、焦炭期货涨逾5%,对钢价形成较强成本支撑。印尼出口新政今日起实施,推升全球煤价预期。不利因素:供给端压力持续累积:247家钢厂日均铁水产量连续回升至241万吨的年内高位;五大材周产量863.72万吨,仍在微幅增加;钢厂盈利面仍达62.34%的较高水平,减产检修意愿不强。需求端面临季节性走弱压力:南方多地已进入梅雨季,高温多雨天气对施工形成明显扰动,百年建筑网水泥出库量从291.45万吨降至268.05万吨,建筑钢材需求回落的态势较为明显综合判断,考虑到淡季需求压力持续压制钢价上行空间,铁矿石供需矛盾突出,预计短期钢价或窄幅震荡运行。