1焦炭重点关注

今日国内焦炭市场偏强运行,河北、山西多地主流焦企发函对焦炭价格进行提涨,捣固湿熄焦上调50元/吨,捣固干熄焦上调55元/吨,顶装干熄焦上调85元/吨,自6月1日零时起执行。供应方面,受生产成本高企及安监趋严影响,焦企生产积极性受限,少部分焦企出现被动限产情况。下游钢厂补库积极性尚可,焦企出货顺畅,厂内库存普遍维持低位,焦炭供应量持续偏紧。现山西地区主流准一级干熄焦报1695-1750元/吨。需求方面,近期钢材价格震荡下行,钢厂平均盈利水平有所下降,但当前钢厂盈利水平尚可,整体开工维持高稳,高炉利用率较高,本周铁水产量增0.19万吨至241万吨,对焦炭需求依然较好,部分低库存钢厂仍在积极补库。港口方面,港口焦炭现货稳中偏强运行,现货价格延续涨势,两港库存保持稳定,市场交投氛围活跃,现港口准一级湿熄焦主流现汇出库价报1620元/吨(+10)。综合来看,下游钢厂铁水产量仍处高位,对焦炭刚需仍在,叠加事故影响下,钢厂预防性补库需求有所释放,带动焦企出货情况较好,厂内库存保持低位运行,焦炭供需格局较为紧张,预计短期内焦炭市场仍将偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂停减产情况、焦钢利润等对焦炭市场的影响

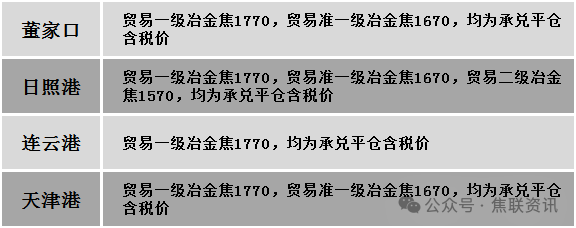

港口焦炭价格

秦皇岛港铁路调入60.8万吨,装船52.8万吨,场存698万吨,锚地煤炭船36艘,预到6艘;国投曹妃甸港铁路调25.2万吨,装船29.5万吨,场存566万吨,锚地煤炭船舶11艘,预到4艘;黄骅港铁路调57.0万吨,装船62.0万吨,场存216万吨,锚地煤炭船舶45艘。

港口库存情况

3建材重点关注

今日钢材市场简述:黑色系期货盘面涨跌互现、小幅震荡,现货市场跟随期货盘面窄幅波动,各地报价多数持稳,局部地区价格涨跌互现10-30元/吨。黑色系期货早盘多品种上涨,对现货情绪形成一定提振,但需求端受淡季及高考中考临近停工影响表现疲弱,市场整体成交一般,多数品种价格以稳为主。南方高温多雨天气干扰施工,淡季来临工程进度逐步放缓,市场交投氛围不佳,本周社会库存虽仍处下降通道,但钢厂挺价意愿较强与低价资源扰动形成拉锯,现货市场稳中承压。原料市场:钢坯:29日唐山迁安地区普碳方坯价格持稳,主流出厂价格3010元/吨。铁矿石:29日进口铁矿石市场下跌运行,澳大利亚61.5%青岛港粉矿价格持稳751元/吨,巴西65%日照港粉矿价格上涨16元至890元/吨。近期铁矿石发运量大幅回升,创近三年同期新高。受下游淡季需求走弱与港口高库存压制,今日铁矿石市场延续偏弱震荡格局,期现价格多数均小幅下跌。有利因素:焦炭第四轮提涨落地,第五轮提涨下周即将落地,且山西沁源煤矿事故引发省内安监全面升级,双焦对成材成本支撑增强。今年前4个月房地产延续调整态势,但基建投资有所增长,机械、汽车、船舶、家电等制造业用钢需求仍有支撑。不利因素:海外方面,美联储加息预期升温,市场对流动性收紧的担忧加剧,一定程度抑制了商品情绪,国际钢价表现偏弱。本周五大钢材品种供应863.72万吨,环比增加1.52万吨;总库存1544.44万吨,环比降12.47万吨,降幅0.8%,去库节奏放缓。南方雨水天气继续压制工地开工节奏,淡季特征逐步显现。综合判断,当前钢材市场处于震荡修复阶段,供需矛盾积累尚不突出,建材供应增加但需求偏弱,板材消费存在一定韧性,市场整体驱动不足,预计短期钢价或仍窄幅震荡为主。