1焦炭重点关注

今日国内焦炭市场偏强运行。供应方面,近期钢厂补库需求较好以及中间投机贸易商入场拿货,带动焦企出货情况良好,厂内焦炭库存维持低位运行,部分焦企惜售心理渐起,焦炭供应端趋紧,然近期原料端焦煤价格大幅拉涨,焦企入炉煤成本增加,导致焦企利润空间受到挤压,不过多数焦企尚有盈利空间。现山西地区主流准一级干熄焦报1475-1530元/吨。需求方面,钢厂利润修复下,开工积极性较好,考虑到终端需求尚处于恢复期,对焦炭需求仍具有一定韧性,以及部分钢厂厂内库存处于低位,故对焦炭补库意愿较好。港口方面,港口焦炭现货偏弱运行,市场情绪一般,现货市场交投氛围一般,现港口准一级湿熄焦主流现汇出库价报1490元/吨(-10)。综合来看,随着钢厂对焦炭采购积极性提高,以及部分贸易商分流货源,焦企出货较为顺畅,焦炭库存持续去化,同时原料端煤价上涨对焦价成本支撑较强,预计短期内焦炭市场或偏强运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

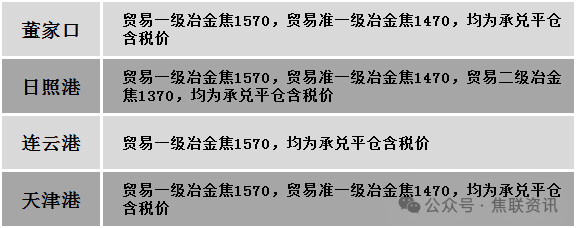

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场继续上涨运行。供应方面,主产地煤矿生产保持稳定,炼焦煤市场供应整体充足。随着下游需求持续释放及市场情绪进一步升温,煤矿出货情况持续向好,多数矿点库存处于低位,部分紧俏煤种甚至出现供应偏紧的局面。线上竞拍市场几乎无流拍现象,各煤种均呈现高溢价成交态势,部分优质主焦煤溢价幅度进一步扩大,在焦炭提涨以及周边同品质煤种竞拍拉涨带动下,安泽低硫主焦报价涨至1580元/吨,市场看涨氛围浓厚。价格方面,现山西临汾地区低硫主焦煤(A9.5、S0.5、G85)上调90元至出厂价1580元/吨,主焦煤(A9.5、S0.5、G80)上调40元至出厂价1580元/吨,主焦煤(A11、S1.3、G90)上调150元至出厂价1500元/吨,肥原煤(S4、G95、回收35)下调79元至出厂价745元/吨,肥煤(A9、S0.5、G93)上调108元至出厂价1358元/吨,肥煤(A10.5、S4.2、G95)上调56元至出厂价1144元/吨,瘦主焦煤(A9.5、S0.5、G70)上调74元至出厂价1374元/吨,瘦精煤(A10.5、S0.6、G50)上调60元至出厂价1311元/吨,气肥煤(A10.5、S0.7、G95)上调199元至出厂价1373元/吨;吕梁地区主焦原煤(S1.3、G75、回收45)上调11元至出厂价861元/吨,肥煤(A11、S0.5、G90)上调100元至出厂价1500元/吨;长治地区瘦精煤(A10.5、S0.5、G50)上调20元至出厂价1200元/吨,瘦精煤(A7、S3.6、G50)上调30元至出厂价1150元/吨,贫瘦精煤(A10.9、S0.33、G12)上调41元至出厂价1071元/吨,贫瘦原煤(S0.27、G5、回收60)上调15元至出厂价644元/吨;晋中地区主焦煤(A15、S0.6、G75)上调20元至出厂价1220元/吨,肥煤(A13.5、S0.7、G90)上调20元至出厂价1190元/吨,肥煤(A9、S1.9、G95)上调40元至出厂价1440元/吨,瘦原煤(S2.8、G75、回收35)上调50元至出厂价720元/吨,瘦精煤(A9、S2.8、G77)上调50元至出厂价1250元/吨;太原地区1/3焦煤(A10、S1.8、G85)上调157元至出厂价1309元/吨;忻州地区1/3焦煤(A10.5、S2.0、G85)上调155元至出厂价1305元/吨,气原煤(S2.5、G60、回收45)上调89元至出厂价429元/吨。需求方面,随着下游逐步复产,需求增加,下游拿货积极性回升明显,煤焦现货市场情绪明显转暖。加之终端成材成交有所改善,钢材价格近日上涨,给到上游市场一定提振作用。综合来看,预计短期国内炼焦煤市场仍将保持上涨态势。蒙煤方面,受国内市场强势带动,口岸贸易商报价继续走高,下游采购积极性较高,市场成交氛围火热,部分煤种价格涨幅明显。现蒙5原煤主流报价1169元/吨左右,蒙5精煤主流报价1240元/吨。

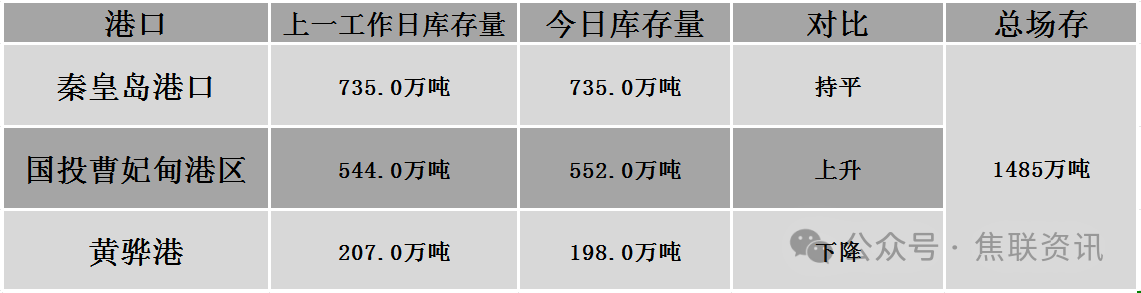

秦皇岛港铁路调入50.9万吨,装船50.9万吨,场存735万吨,锚地煤炭船19艘,预到10艘;国投曹妃甸港铁路调21.0万吨,装船13.0万吨,场存552万吨,锚地煤炭船舶1艘,预到2艘;黄骅港铁路调65.0万吨,装船45.0万吨,场存198万吨,锚地煤炭船舶70艘。

港口库存情况

建材市场综述

今日钢材价格稳中偏弱运行,少部分地区下跌10元/吨。涨跌占比:24个螺纹钢主要地区中,18个地区持平,占比75%,6个地区下跌,占比25%。原料方面:唐山150*150普碳方坯价格2990元/吨。螺纹钢(HRB400 φ25)均价下跌9元至3454元/吨;高线(HPB300 φ8)均价下跌8元至3608元/吨;热轧卷板(Q235B/SS400 3.0*1500*C)均价下跌1元至3494元/吨;冷轧卷板(ST12/DC01 1.0mm*1250*C)均价3946元/吨;中厚板(Q235B 20mm*2000*L)均价上涨1元至3512元/吨。期货价格:日盘螺纹2605开3147收3132,最高3155最低3126,跌13跌幅0.41%;铁矿2605开823.0收806.5,最高831.0最低801.0,跌15.0跌幅1.83%。行业数据:据世界钢铁协会统计数据显示,2026年2月份,全球69个纳入世界钢铁协会统计国家/地区的粗钢产量为1.418亿吨,同比下降2.2%。2026年2月,中国粗钢预估产量为7609万吨,同比下降3.6%。市场方面:美国和以色利方面的消息分别显示,美国向伊朗提出一份包含15项内容的停战方案。美国有意停火一个月,以便与伊朗就这15条进行谈判。伊朗军方强硬喊话美国,否认与美国进行任何谈判。美伊口径分歧,原油价格大幅下跌后小幅反弹。受原油大幅波动影响,双焦价格高位回落后小幅反弹,双焦收盘跌幅近2%,焦煤主力最低下探至1211元/吨;螺纹、热卷期货弱势窄幅下行。受期螺走弱影响,建材现货价格局部小幅下调,多数钢厂报价持稳。近期终端用钢需求释放有限,钢厂利润空间有限,加上期钢价格震荡波动,下游用户采购较为谨慎,多根据库存情况随用随采,商家积极出货、降低库存为主,市场交易氛围平淡。尽管当前钢材市场成本有支撑,但价格上涨动力不足,预计短期建材现货市场小幅震荡调整运行。