1焦炭重点关注

今日国内焦炭市场价格弱稳运行。供应方面,原料端部分焦煤价格继续下跌,给焦企仍留有一定的利润,目前区域内焦企开工积极性尚可,加之当前几无环保政策影响,焦企多维持前期开工水平,供给端稳中有升。然下游钢厂采购意愿不足且贸易商离市观望,焦企出货放缓,焦炭库存持续累积,压力稍有增加。现山西地区主流准一级干熄焦报1535-1615元/吨。需求方面,淡季部分钢厂进入检修期,钢厂高炉日耗被明显压制,钢厂对原料采购持谨慎态度。加之近期成材市场震荡走弱,钢厂盈利能力一般,考虑当前下行市场且自身库存水平合理,多有控制到货现象。港口方面,港口焦炭现货震荡运行,港口交投氛围一般,贸易集港情绪偏弱,交投氛围冷清,现港口准一级湿熄焦主流现汇出库价报1460元/吨(-20)。综合来看,供应端焦企目前生产积极性仍向好,厂内焦炭库存延续累积态势,而随着原料煤成本仍有下移以及钢材价格震荡回落双重利空因素加持下,短期焦炭供需面进一步宽松运行,落实三轮降价后市场看降情绪并未缓解,钢厂仍多看空后市。预计短期国内焦炭市场承压偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

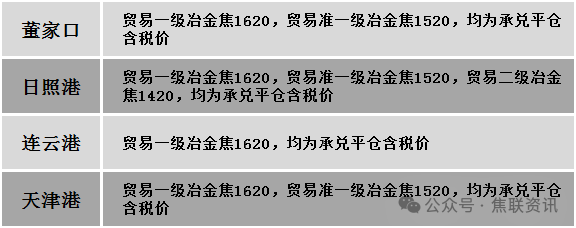

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格窄幅下调运行。供应方面,近期部分矿井已经完成了年度产能任务,逐渐有矿井限产、停产,焦煤供应释放有限。然下游及多数中间贸易环节以对后市持观望态度,采购量较小,相对谨慎,影响个别地区部分煤种出货有所放缓。线上竞拍市场多以流拍或降价为主,部分低价资源成交氛围略有改善,然高价资源成交仍显乏力,整体价格震荡偏弱运行。价格方面,现山西临汾地区主焦煤(A11、S3.5、G92)上调7元至出厂价1097元/吨.瘦精煤(A10.5、S0.6、G50)上调12元至出厂价1112元/吨;吕梁地区主焦煤(A10.5、S3.0、G85)下调37元至出厂价1183元/吨;长治地区瘦原煤(S3、G60、回收50)上调38元至出厂价536元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)下调30元至出厂价870元/吨。需求方面,现下游利润不佳,提产积极性不到,暂时也不会开启大规模补库节奏,然库存也在低位运行,焦企少部分补库需求释放,短期内继续维持刚需采购,考虑钢厂仍有打压原料想法,整体采购心态偏弱。综合来看,预计短期国内炼焦煤市场弱稳运行。蒙煤方面,口岸贸易企业出货压力增大,下游接货意愿依然不高,观望情绪浓厚。现蒙5原煤主流报价996元/吨左右,蒙5精煤主流报价1140元/吨左右。

秦皇岛港铁路调入42万吨,装船48万吨,场存731万吨,锚地煤炭船23艘,预到13艘;国投曹妃甸港铁路调入15.0万吨,装船11万吨,场存558万吨,锚地煤炭船舶0艘,预到2艘;黄骅港铁路调入44万吨,装船42万吨,场存201万吨,锚地煤炭船舶26艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中个调运行,局部市场下跌10-20元/吨。24个螺纹钢主要市场中,20个市场持平,占比83.33%,4个市场下跌,占比16.67%。期货方面:日盘螺纹2605开3130收3136,最高3144最低3111,涨2涨幅0.06%;铁矿2605开778.0收779.5,最高780.0最低770.0,涨2.0涨幅0.26%。行业方面:宏观方面:美国总统特朗普表示,不同意其观点的人不会成为美联储主席;希望新任美联储主席在市场表现良好的情况下降低利率。乘联分会:12月1-21日全国乘用车市场零售130.0万辆 同比下降19%。央行等八部门:推动发挥好“融资”和“结算”两项金融核心功能 支持西部陆海新通道高质量发展。商务部:加大政策支持 推进贸易投资一体化、内外贸一体化。美国拟自2027年起对中国半导体产业加征关税。国家发改委:以点带面扩大外资流入 加快推出新一批重大外资项目。国家能源局数据显示,11月份,全社会用电量8356亿千瓦时,同比增长6.2%。现货黄金24日首次升破4500美元/盎司关口。国内品牌金饰价格延续涨势,多家报价继续维持在1400元/克上方。全国住房城乡建设工作会议12月22日至23日在北京召开。会议指出,在商品房销售上,推进现房销售制,实现“所见即所得”,从根本上防范交付风险。市场方面:日盘螺纹、热卷小幅震荡,焦煤震荡上行,最高上探至1143.5元/吨,焦炭主最高上探至1759.5元/吨。期螺小幅震荡,现货价格主流维稳,钢厂报价基本持平,市场交易氛围平淡,终端多谨慎按需采购,临近月底贸易商多回笼资金为主,整体成交表现一般,市场心态较为谨慎,预计短期建材现货价格或稳中窄幅调整运行。