1焦炭重点关注

今日国内焦炭市场偏弱运行,今日邢台、天津、唐山、石家庄地区部分钢厂对焦炭开启第三轮提降50-55元/吨,于2025年12月22日零点执行,焦炭第三轮提降正式开启。供应方面,由于近期原料煤价格跌幅收窄,焦企吨焦利润有所回落,且多地启动天气污染管控,部分焦企被动限产10%-35%不等,影响局部焦炭供应呈现边际收紧态势。但由于当前利润尚可,多数焦企开工仍持续高稳,焦炭供应较为宽松。考虑到近期钢厂仍在控制到货节奏,厂内焦炭库存稍有累积。现山西地区主流准一级干熄焦报1585-1665元/吨。需求方面,受终端需求表现持续偏弱影响,钢材价格震荡下行,钢厂盈利能力一般,且日均铁水产量延续下滑2.65万吨至226.55万吨,多数钢厂加大减产检修力度,对焦炭需求进一步转弱,对原料按弱刚需采购为主。港口方面,港口焦炭现货暂稳运行,两港库存无较大变化,贸易商集港情况不佳,市场交投氛围一般,现港口准一级湿熄焦主流现汇出库价报1480元/吨(-)。综合来看,当前钢厂盈利一般,对焦炭采购仍偏谨慎,影响焦企厂内焦炭库存进一步累积。加之原料煤价格持续回落,对焦炭现货价格支撑作用进一步减弱,焦炭第三轮提降50-55元/吨预计下周一落地执行,焦炭供需面延续宽松格局,预计短期内焦炭市场偏弱运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

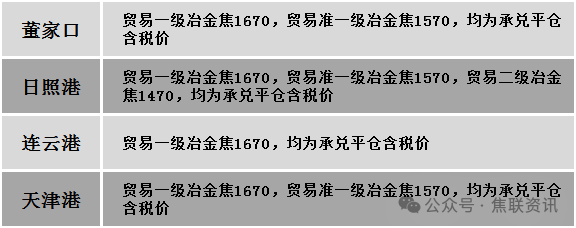

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格震荡调整运行。供应方面,目前停产减产煤矿复产节奏缓慢,炼焦煤供应稍显偏紧,整体相对稳定。伴随近期期货盘面上涨,市场情绪稍有好转,部分煤种价格出现小幅上涨,但目前终端仍以刚需采购为主,加之受焦炭提降的悲观情绪传导影响,主流参与者仍持谨慎态度,焦煤价格将继续承压。价格方面,现山西吕梁地区主焦煤(A12、S1、G85)下调70元至出厂价1350元/吨,主焦煤(A8.5、S1.3、G75)下调10元至出厂价1270元/吨,主焦煤(A9.5、S1.3、G78)下调10元至出厂价1230元/吨,主焦煤(A10.5、S3.0、G85)上调1元至出厂价1221元/吨;长治地区贫瘦精煤(A10.5、S0.4、G5)下调40元至出厂价930元/吨,瘦原煤(S3、G60、回收50)上调16元至出厂价498元/吨。需求方面,在钢厂亏损压力下,从而加大检修限产,铁水产量出现持续回落的情况,今日部分钢厂对焦炭继续开启新一轮提降,考虑短期焦炭后市走弱,产地部分煤价仍有降价预期,炼焦煤价格下行压力仍在。蒙煤方面,口岸蒙煤价格小幅调整,加之焦炭地三轮降价开启,下游企业对后期价格信心不足,采购较为谨慎,口岸成交冷清。现蒙5原煤主流报价983元/吨左右,蒙5精煤主流报价1140元/吨左右。

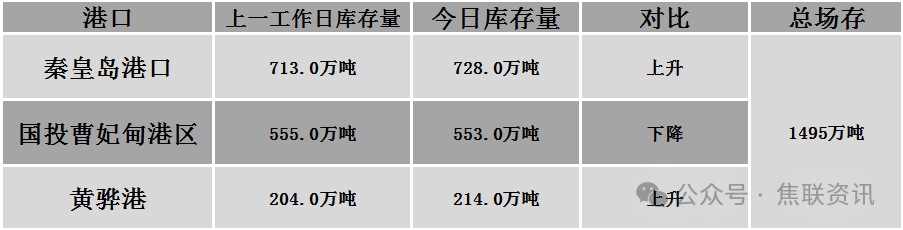

秦皇岛港铁路调入46.1万吨,装船31.1万吨,场存728万吨,锚地煤炭船19艘,预到9艘;国投曹妃甸港铁路调16.0万吨,装船18.0万吨,场存553万吨,锚地煤炭船舶4艘,预到6艘;黄骅港铁路调63.0万吨,装船50.0万吨,场存214万吨,锚地煤炭船舶27艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中个调运行,个别市场涨跌互现10-50元/吨。24个螺纹钢主要市场中,21个市场持平,占比87.5%,2个市场上涨,占比8.33%,1个市场下跌,占比4.17%。期货方面:日盘螺纹2605开3125收3119,最高3125最低3103,涨0涨幅0.00%;铁矿2605开777.0收780.0,最高780.5最低774.5,涨4.0涨幅0.52%。钢厂调价:江苏鸿泰螺纹钢上调10;玉溪玉昆、玉溪仙福、云南德胜建材上调30。行业方面:据中钢协数据显示,12月18日,有4家钢企进行超低排放改造和评估监测进展情况公示,为四川都钢钢铁集团股份有限公司、凌源钢铁集团有限责任公司、首钢水城钢铁(集团)有限责任公司和宁夏建龙特钢有限公司。截至目前,已有239家钢铁企业在中钢协网站进行公示。宏观方面:日本央行将基准利率从0.5%上调至0.75%,政策利率达30年来最高水平。美国11月CPI同比增长2.7%,预估为增长3.1%。美国11月核心CPI同比增长2.6%,预估为增长3%。欧洲央行将存款利率维持在2.00%不变,维持主要再融资利率在2.15%不变,将边际贷款利率维持在2.40%不变。市场方面:日盘黑色系期货调整运行,螺纹、热卷窄幅震荡焦煤、焦炭主力继续上涨,收盘涨幅超1%,焦煤主力震荡回调,最低下探至1091.5元/吨。期螺窄幅波动,现货价格基本持稳,部分钢厂小幅上调报价,商家心态较为谨慎,主动备货意愿不足,终端用户采购量较少,市场出货压力增加,考虑到库存低位和供应压力有限,预计短期建材现货价格或窄幅盘整运行。