1焦炭重点关注

今日国内焦炭市场降后弱稳运行。供应方面,上周焦炭价格第二轮提降落地,焦企利润进一步收缩,但由于原料煤价格延续下滑,焦企入炉煤成本持续下跌,故焦企开工维稳,焦炭供应量有所上升。然由于焦炭发运不畅且受钢厂控货影响,部分焦企厂内焦炭库存继续累积,焦炭供需结构延续宽松格局。现山西地区主流准一级干熄焦报1585-1665元/吨。需求方面,虽焦炭价格两轮下调,钢厂利润稍有改善,多数处于亏损或微利状态。但受制于钢材价格不佳且终端需求未见好转影响,高炉停产检修增多,铁水产量继续下滑,对焦炭需求有所降低,加之钢厂仍有打压焦价意愿,故钢厂仅维持弱刚需采购。港口方面,港口焦炭现货偏弱运行,港口交投氛围冷清,成交清淡,现港口准一级湿熄焦主流现汇出库价报1430元/吨(-20)。综合来看,在焦炭价格经历两轮降价后,钢厂盈利能力有所转好,然钢材价格持续震荡下行,加之当前铁水产量呈现显著回落,进而市场情绪较为悲观。整体来看,在成本下行与需求疲软的双重压力下,预计短期内焦炭价格将延续偏弱运行态势。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

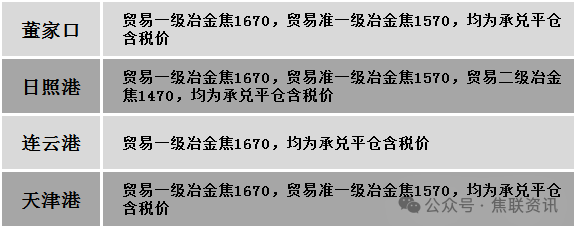

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格弱势调整运行。供应方面,临近年底,各矿区以安全生产为主。焦炭价格下行后,下游利润再度压缩,对高价煤种接受程度偏弱,高价矿点成交困难,厂内继续累库。另外部分煤种经前期下调后性价比有所显露,下游适当增加采购,个别超跌煤种竞拍成交出现小幅反弹。整体来看,终端依旧亏损,下游及中间商仍以谨慎采购为主,原料市场情绪一般,对原料煤难有较大支撑。价格方面,现山西临汾地区主焦煤(A11、S3.8、G90)下调71元至出厂价1014元/吨;吕梁地区主焦煤(A11、S0.7、G90)下调190元至出厂价1450元/吨,1/3焦原煤(S1.5、G70、回收58)下调46元至出厂价46元/吨,瘦精煤(A8.5、S1.3、G70)下调40元至出厂价1220元/吨;长治地区瘦原煤(S3、G60、回收50)下调15元至出厂价490元/吨;晋中地区肥煤(A14、S1.3、G95)下调22元至出厂价1272元/吨;太原地区瘦精煤(A10.5、S0.6、G40)下调30元至出厂价1150元/吨。需求方面,终端市场季节性淡季干扰下,钢厂盈利能力不佳,叠加年终检修,铁水产量继续下移。加之焦炭二轮降价落地执行,在利润不佳、市场情绪降温的情况下,下游焦企对高价煤资源的采购接受意愿不高,对焦煤采购多以刚需为主,焦煤需求量在一定程度上受到影响。综合来看,预计短期内炼焦煤市场震荡偏弱运行。蒙煤方面,终端压价采购,洗煤厂仍以观望为主,口岸成交延续疲弱态势,蒙煤价格小幅下调.现蒙5原煤主流报价922元/吨左右,蒙5精煤主流报价1170元/吨左右。

秦皇岛港铁路调入38.4万吨,装船38.4万吨,场存715万吨,锚地煤炭船12艘,预到9艘;国投曹妃甸港铁路调15.1万吨,装船18.5万吨,场存568万吨,锚地煤炭船舶3艘,预到4艘;黄骅港铁路调48.0万吨,装船61.0万吨,场存208万吨,锚地煤炭船舶27艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格稳中调整运行,部分市场涨跌互现10-50元/吨。24个螺纹钢主要市场中,17个市场持平,占比70.84%,5个市场下跌,占比20.83%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2605开3040收3074,最高3086最低3031,涨4涨幅0.13%;铁矿2605开752.5收753.0,最高760.5最低748.0,跌7.0跌幅0.92%。钢厂调价:江苏鸿泰螺纹钢下调10;新抚钢螺纹钢下调20。行业方面:国家统计局数据显示,1—11月份,全国房地产开发投资78591亿元,同比下降15.9%;其中,住宅投资60432亿元,下降15.0%。1—11月份,房地产开发企业房屋施工面积65.61亿平方米,同比下降9.6%。其中,住宅施工面积45.76亿平方米,下降10.0%。房屋新开工面积5.35亿平方米,下降20.5%。其中,住宅新开工面积3.92亿平方米,下降19.9%。房屋竣工面积3.95亿平方米,下降18.0%。其中,住宅竣工面积2.81亿平方米,下降20.1%。宏观方面:国家统计局数据显示,11月份,规模以上工业增加值同比实际增长4.8%;社会消费品零售总额同比增长1.3%;规模以上工业增加值同比实际增长4.8%。1—11月份,全国房地产开发投资78591亿元,同比下降15.9%。在岸、离岸人民币对美元汇率创14个月新高。国家统计局:11月份装备制造业对规模以上工业增加值贡献率达到56.4%。国家统计局:11月规上工业发电量7792亿千瓦时 同比增长2.7%。国家统计局:11月规上工业原油加工量6083万吨 同比增长3.9%。国家统计局:11月规上工业原煤产量4.3亿吨 同比下降0.5%。市场方面:日盘期钢盘面维持偏弱运行,上周五因钢材出口许可证的影响螺纹低开于3031点,随后持续反弹,日盘最高上探至3086点,热卷收盘小幅收绿,报收于3233元/吨;双焦期货也是在上周五夜盘下探后持续上行,日盘焦煤主力收涨超3%,焦炭主力收盘微幅上涨0.30%。期螺低位回升,建材现货价格持稳为主,部分价格小幅调整,商家报价多数平稳,个别钢厂调整报价,市场谨慎观望氛围较浓,成交多为低价资源,整体成交表现偏弱,预计短期建材现货价格或窄幅震荡运行。