1焦炭重点关注

焦炭方面,今日国内焦炭趋强运行。今日上午中焦协市场委员会召开市场分析会,与会代表普遍认为当前市场利好因素较多,且焦煤价格涨幅显著高于焦炭,为缓解成本压力和亏损局面,河北、山西地区主流焦企对焦炭开启首轮提涨50-85元/吨。供应方面,近期原料焦煤价格持续走强,不同煤种均有上涨,市场交投氛围积极,对焦炭成本形成有力支撑。同时,煤价上涨挤压焦企利润,促使焦企陆续开始提涨。目前焦企开工积极性尚可,暂未出现主动限产行为,焦炭供应保持稳定,现山西地区主流准一级干熄焦报1485-1560元/吨。需求方面,下游钢厂开工情况良好,对焦炭需求有所提升,但终端消费表现不及预期,成材累库现象依旧存在。多数钢厂焦炭库存处于安全水平,补库能力有限,因此对焦企此轮提涨暂未作出明确回应,焦钢博弈持续。港口方面,目前港口市场偏强运行,两港库存水平较上一日持稳,市场成交氛围一般,焦价提涨带动港口报价走高,现港口准一级湿熄焦主流现汇出库价1490元/吨(+40)。综合来看,受节前备货带动,下游刚性需求有所增加,短期内对焦炭市场形成一定支撑。然而,终端消费仍显疲软,成材库存压力未消,加之多数钢厂原料库存偏高,节前补库空间有限,焦炭供需格局呈现边际改善态势,预计短期内焦钢博弈局面延续。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

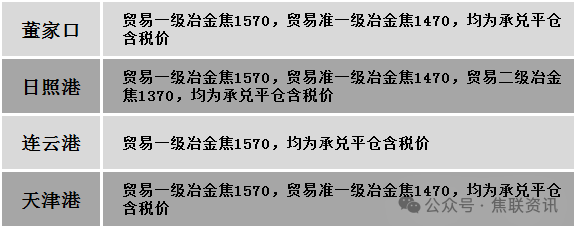

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场价格偏稳运行。供应方面,除部分煤矿有停限产情况外,其余煤矿目前生产正常。当前下游原料煤需求尚可,采购仍较为积极,煤矿库存多处低位水平,支撑部分煤价继续上涨,但近几日涨势有所放缓,昨日线上竞拍部分成交小幅下跌,多数继续上行,整体看节前刚需补库支撑下短期炼焦煤价或延续高位运行。价格方面,现山西临汾地区低硫主焦煤(A9、S0.5、V20、G85)上调10元至出厂价1590元/吨,瘦主焦煤(A10、S0.45、G70)上调60元至出厂价1420元/吨,瘦原煤(S0.6、G68、回收40)上调57元至出厂价827元/吨,1/3焦精煤(A12、S1.0、G90)上调20元至出厂价1080元/吨;吕梁地区气精煤(A9.5、S0.7、G60)上调48元至出厂价821元/吨,肥煤(A11、S1.0、G95)上调100元至出厂价1550元/吨;长治地区瘦原煤(S3、G60、回收50)上调9元至出厂价620元/吨,贫瘦精煤(A10.5、S0.4、G5)上调40元至出厂价930元/吨。需求方面,主流焦企开启焦炭提涨,且高位铁水对煤焦价格支撑较强,市场情绪偏积极,焦企开工整体良好。但由于原料成本抬升,整体利润收窄,加之假期补库已基本完成,下游企业采购节奏有所放缓。综合来看,预计短期国内炼焦煤市场窄幅震荡运行。蒙煤方面,国庆假期临近,贸易商积极拉运,由于出货顺畅,贸易商心态偏乐观,蒙煤价格延续上调。现蒙5原煤主流报价1038元/吨左右,蒙5精煤主流报价1285元/吨左右。

秦皇岛港铁路调入51.1万吨,装船61.1万吨,场存540万吨,锚地煤炭船16艘,预到12艘;国投曹妃甸港铁路调20.1万吨,装船25万吨,场存475万吨,锚地煤炭船舶2艘,预到4艘;黄骅港铁路调62.0万吨,装船64.0万吨,场存201万吨,锚地煤炭船舶77艘,预到0艘。

港口库存情况

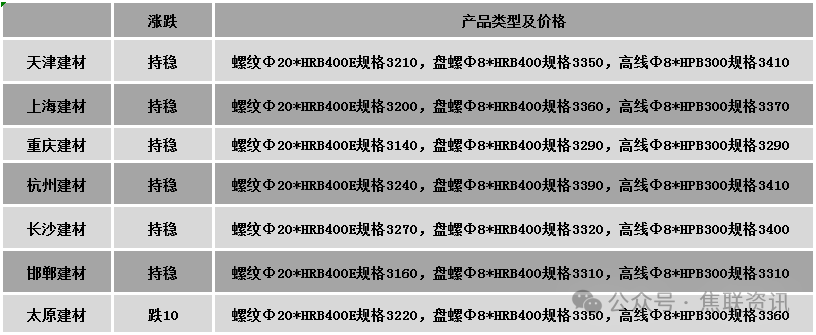

建材市场综述

今日建筑钢材价格稳中调整运行,部分市场涨跌互现10元/吨。24个螺纹钢主要市场中,19个市场持平,占比79.17%,3个市场下跌,占比12.5%,2个市场上涨,占比8.33%。期货方面:日盘螺纹2601开3168收3167,最高3175最低3152,涨10涨幅0.32%;铁矿2601开805.5收805.5,最高808.0最低799.5涨2.0涨幅0.25%。钢厂调价:陕钢西安建材上调10;达钢重庆建材下调30。库存方面:本周五大主要钢材品种总库存下降9.13万吨至1510.61万吨,其中社会库存下降12.16万吨至1089.2万吨,钢厂库存增加3.03万吨至421.41万吨。行业方面:中钢协数据显示,9月中旬,重点统计钢铁企业共生产粗钢2073万吨,平均日产207.3万吨,日产环比下降0.6%;据此估算,本旬全国日产粗钢256万吨、环比下降0.6%,日产生铁229万吨、环比增长0.7%,日产钢材417万吨、环比增长2.7%。宏观方面:工信部等6部门印发《建材行业稳增长工作方案(2025—2026年)》;其中提出,严格水泥玻璃产能调控,严禁新增水泥熟料、平板玻璃产能。美国特朗普政府发布正式公告,实施美国与欧盟达成的贸易协议,确认自8月1日起,对欧盟进口汽车及汽车产品征收15%的关税。世界钢铁协会:8月全球粗钢产量1.453亿吨 同比提高0.3%。数字人民币国际运营中心正式运营。市场方面:本周五大钢材品种库存连增8周后出现首降,日盘螺纹、热卷主力先抑后扬,震荡微幅收红;主流焦企提涨焦炭第一轮50-55元/吨,焦炭主力期货上涨2%,报收于1760元/吨,焦煤主力最高上探至1239.0元/吨,收盘涨幅近1%。今日建材现货价格稳中小幅涨跌,商家多持谨慎观望态度,维持现有销售模式,低库存操作,积极出货为主,整体报价弱稳运行,下游终端还是按需采购,市场成交活跃度低,成交情况表现一般,预计短期建材现货价格或继续窄幅震荡运行。