1焦炭重点关注

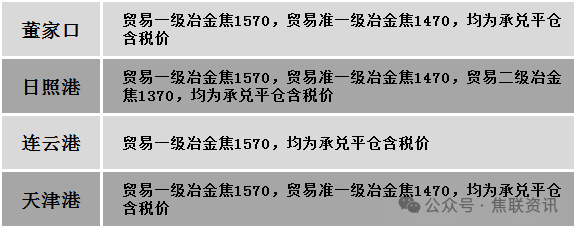

焦炭方面,今日国内焦炭暂稳运行。产地焦企陆续开启焦炭首轮提涨。供应方面,近期原料端炼焦煤价格持续上涨,焦企入炉煤成本提升,利润空间收窄,但尚未有明显亏损现象,焦企生产积极性尚可,焦炭供应基本稳定。随着双节临近,下游补库需求逐步释放,带动焦企出货好转,厂内库存多维持在低位水平,现山西地区主流准一级干熄焦报1485-1560元/吨。需求方面,当前钢厂盈利状况尚可,整体开工率维持高位,加之假期临近,对焦炭的刚性需求有所提升。但考虑到终端消费一般,钢材仍有累库现象,叠加唐山地区钢厂受减产影响,整体补库能力有限,多维持按需采购为主。港口方面,港口焦炭现货市场偏强运行。两港库存水平有所下降,市场交投氛围一般,受期货盘面影响,港口报价小幅上移,现港口准一级湿熄焦主流现汇出库价1450元/吨(+10)。综合来看,受节前备货带动,下游刚需有所增加,部分钢厂补库积极性提升,焦企出货顺畅,暂无明显库存压力。同时,原料煤价格偏强运行,对焦炭现货形成一定成本支撑,推动焦企陆续发布提涨函。然而,在钢材需求偏弱的背景下,钢厂对焦炭的补库力度仍受制约,预计短期内焦炭市场维持博弈状态。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

港口库存情况

2焦煤重点关注

今日国内炼焦煤市场价格窄幅震荡运行。供应方面,产地多数煤矿开工维持正常。近期贸易商普遍拿货积极,炼焦煤需求较好,成交活跃,煤矿出货顺畅,当前库存大多处于低位水平,昨日焦煤线上竞拍全数成交,线上竞拍整体趋势仍以上涨为主,但考虑焦煤价格近期反弹致使焦企利润进一步走差,煤价涨幅有限。价格方面,现山西临汾地区低硫主焦煤(A9、S0.5、V20、G85)上调80元至出厂价1580元/吨,主焦煤(A9.5、S0.5、G80)上调238元至出厂价1588元/吨,主焦煤(A11、S3.5、G92)上调8元至出厂价973元/吨,肥原煤(S4、G95、回收35-40)上调68-73元至出厂价553-665元/吨,肥煤(A10.5、S3.8、G90)上调15元至出厂价905元/吨,瘦精煤(A10.5、S0.6、G40)上调162元至出厂价1441元/吨,气肥煤(A10.5、S0.7、G95)上调98元至出厂价1212元/吨;吕梁地区主焦煤(A11、S1、G85)上调73元至出厂价1439元/吨,主焦煤(A8.5、S2.2、G75)上调13元至出厂价1173元/吨,主焦煤(A9.5、S1.3、G78)上调19元至出厂价1169元/吨,瘦主焦煤(A8.5、S2.2、G75)上调80元至出厂价1000元/吨,瘦精煤(A9、S1.3、G70)上调20元至出厂价1310元/吨;长治地区贫瘦精煤(A10.5、S0.35、G15)上调100元至出厂价1131元/吨;晋中地区主焦煤(A15、S0.6、G75)上调50元至出厂价1130元/吨,肥煤(A13.5、S0.7、G90)上调50元至出厂价1080元/吨,肥煤(A9、S1.9、G95)上调50元至出厂价1280元/吨;太原地区1/3焦煤(A10、S1.8、G85)上调62元至出厂价1120元/吨;陕西黄陵地区气精煤(A7.0、S0.45、G70)上调60元至出厂价900元/吨。需求方面,临近双节且铁水产量增长,焦钢企业按需采买,双焦刚需性较强。但主流焦企尚未对焦炭提涨表态,加之近期连续补库下厂内原料库存已有回升,市场多以观望为主。综合来看,预计短期国内炼焦煤市场偏稳为主,个别煤种价格小幅震荡。蒙煤方面,随着市场情绪逐渐升温,口岸下游询盘问货较为积极,蒙煤成交继续走强。现蒙5原煤主流报价1038元/吨左右,蒙5精煤主流报价1285元/吨左右。

秦皇岛港铁路调入44.6万吨,装船46.6万吨,场存550万吨,锚地煤炭船16艘,预到10艘;国投曹妃甸港铁路调14.3万吨,装船15.5万吨,场存480万吨,锚地煤炭船舶5艘,预到5艘;黄骅港铁路调58.0万吨,装船63.0万吨,场存206万吨,锚地煤炭船舶74艘,预到0艘。

港口库存情况

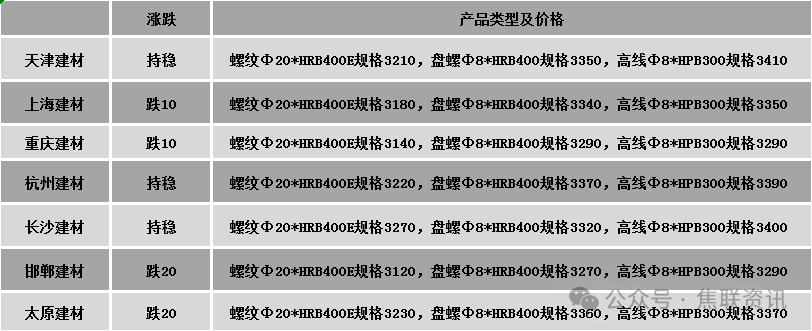

建材市场综述

今日建筑钢材价格稳中小幅下行,部分市场下调10-20元/吨。24个螺纹钢主要市场中,15个市场持平,占比62.5%,9个市场下跌,占比37.5%。期货方面:日盘螺纹2601开3156收3164,最高3179最低3140,涨1涨幅0.03%;铁矿2601开804.0收803.5,最高808.0最低800.0,涨0.0涨幅0.00%。行业方面:海关总署数据显示,2025年1-8月国内钢坯出口总量共计923.62万吨,年同比增加293.24%;国内钢坯进口总量共计58.42万吨,年同比减少62.30%。宏观方面:国家能源局:1—8月全国电力市场交易电量同比增长7.0%。六部门印发《建材行业稳增长工作方案(2025—2026年)》。三部门:到2027年集装箱铁水联运量年均增长15%左右。商务部:中国在世贸谈判中将不寻求新的特殊和差别待遇。高盛预计未来几个月美元将进一步走弱。美联储主席鲍威尔重申未来没有无风险的政策路径,他还表示,部分资产价格相对历史水平处于高位,从许多指标来看,股票价格估值相当高。市场方面:受国内股市反弹提振,钢材期货震荡小涨,螺纹、热卷期货收盘微幅上涨,螺纹主力收报于3164元/吨,热卷主力收报于3357元/吨;受旺季需求恢复缓慢,叠加“加大铁矿石、炼焦煤等原燃料保供稳价力度”再次提及,焦煤、焦炭期货区间震荡运行,双焦主力收盘涨幅均超1%。昨日夜盘期螺窄幅震荡走低,早盘现货价格小幅松动,午后期螺盘面偏弱震荡,部分商家报价小幅下调,因下游需求恢复缓慢,商家库存持续累积,部分商家降价出货,积极降库操作,终端用户按需采购,市场交易氛围表现一般。临近国庆长假,下游补库渐近尾声,现货价格上涨动力不足,预计短期建材现货价格或趋稳运行。