1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着阅兵活动临近,部分地区焦企已陆续执行限产要求,整体开工率小幅下滑,供应呈现收紧态势。目前山西地区主流准一级干熄焦报价在1595-1670元/吨。需求方面,近期钢厂减产计划逐步推进,铁水产量出现小幅回落,后续对焦炭的需求存在走弱预期。不过当前钢厂利润情况尚可,部分钢厂库存吃紧,存在一定催货现象。港口方面,港口焦炭现货暂稳运行,两港库存总体稳定,贸易商集港积极性一般,港口准一级冶金焦主流现汇出库价约为1460-1510元/吨。综合来看,部分地区焦企受环保限产制约,生产仍存扰动,厂内库存多保持低位。虽然钢厂利润情况尚可,但近期钢材库存开始累积,叠加钢厂逐步落实减产,焦炭需求趋弱,钢厂接涨意愿不高,预计短期内焦炭市场保持平稳运行。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、钢厂生产情况、焦钢利润等对焦炭市场的影响。

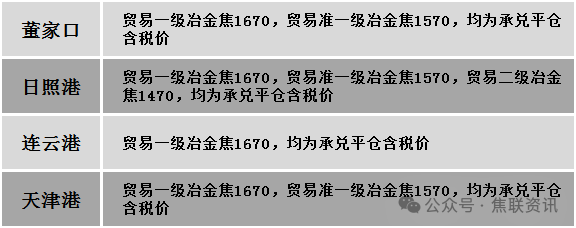

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场窄幅震荡运行。供应方面,重大活动临近,煤矿生产谨慎,近期停产煤矿较多。煤矿端经前期去库后,库存压力并不明显,报价多以稳为主,然焦炭提涨迟迟未落地,市场观望情绪渐浓,采购偏谨慎,交投氛围有所降温,影响部分煤种仍有回落空间。价格方面,现山西吕梁地区主焦煤(A10.5、S0.9、G85)下调95元至出厂价1410元/吨,瘦精煤(A9.5、S1.5、G70)上调30元至出厂价1130元/吨;长治地区贫瘦精煤(A10.0、S0.4、G15)下调40元至出厂价1020元/吨,贫煤(A10.5、S0.4、G10)下调40元至出厂价910元/吨;晋中地区主焦煤(A7、S3.1、G85)下调40元至出厂价1168元/吨。需求方面,焦炭第八轮提涨仍未落地,吨焦保持盈利,但部分地区焦企已陆续开始限产,钢厂检修也明显增多,本周铁水产量下降,市场采购情绪整体偏谨慎,对高价原料接受度不高。综合来看,预计短期国内炼焦煤市场稳中偏弱运行。蒙煤方面,近期下游企业询货积极性低,市场成交较为平淡,蒙煤价格承压弱稳运行。现蒙5原煤主流报价980元/吨左右,蒙5精煤主流报价1176元/吨左右。

秦皇岛港铁路调入52.6万吨,装船48.6万吨,场存610万吨,锚地煤炭船13艘,预到9艘;国投曹妃甸港铁路调20.1万吨,装船19.0万吨,场存441万吨,锚地煤炭船舶8艘,预到1艘;黄骅港铁路调58.0万吨,装船63.0万吨,场存197万吨,锚地煤炭船舶32艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格市场稳中偏弱运行,局部市场下跌10-30元/吨。24个螺纹钢主要市场中,18个市场持平,占比75%,6个市场下跌,占比25%。期货方面:日盘螺纹2510开3205收3160,最高3210最低3152,跌22跌幅0.69%;铁矿2601开790.0收787.5,最高792.0最低783.5,涨6.0涨幅0.77%。行业方面:辽宁省钢铁产品已有超八成的钢铁企业建设智能集控中心或开展大模型应用,有12家钢铁企业完成或部分完成了超低排放改造和评估监测。近年来,大力支持钢铁企业向数向智发力,建设了337个省级数字化车间和智能工厂,生产效率提升了20%,运营成本降低了10%。2025年中天钢铁9-1期华东地区建材计划量折扣为:螺纹4.5折(上期江苏和上海5.5折,浙江5折),线材4折(上期6.5折),盘螺4折(上期江苏和上海6.5折,浙江5.5折)。另外,海口螺纹、盘螺为1折,广州螺纹0折。宏观方面:财政部:1-7月,全国国有及国有控股企业(以下称国有企业)营业总收入与上年同期持平,利润总额同比下降3.3%。《中共中央 国务院关于推动城市高质量发展的意见》提到,系统推进“好房子”和完整社区建设。加快构建房地产发展新模式,更好满足群众刚性和多样化改善性住房需求。到2035年,现代化人民城市基本建成。支持京津冀、长三角、粤港澳大湾区城市群打造世界级城市群;因城施策增强城市发展动力,深化国际消费中心城市建设;适时调整扩大经济规模大、人口增长快的县级市和特大镇经济社会管理权限;强化中长期信贷供给,发挥债券市场、股票市场融资功能。国家统计局最新数据显示,2025年1-7月,全国规模以上工业企业实现利润总额40203.5亿元,同比下降1.7%。机械工业主要涉及行业大类利润总额5增。其中,通用设备制造业增长6.4%,专用设备制造业增长3.2%,汽车制造业增长0.9%,电气机械和器材制造业增长11.7%,仪器仪表制造业增长6.6%。市场方面:日盘黑色系期货主力合约整体趋弱,铁矿小幅整理,焦炭震荡回调,焦煤偏弱震荡,热卷波动收绿,螺纹再次下探。日盘期螺波动收绿,现货小幅调低,需求表现平缓,建材现货价格多数持稳,终端需求观望情绪浓厚,市场情绪逐步回落,考虑到短期宏观政策处于真空期,暂未有较强政策预期。2025-2026钢铁行业稳增长文件发布,文件提出粗钢产量持续压减,短期文件更多的是情绪上的作用,9-10月份成材的价格运行更多的是取决于需求成色。预计短期建材现货价格或盘整偏弱运行。