1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着阅兵活动临近,河北、山东及河南等区域焦企已陆续落实限产要求,对区域供应形成一定约束。不过,目前其他地区焦企在利润修复的背景下,开工有所提升,整体来看,焦炭供应处紧平衡状态,现山西地区主流准一级干熄焦报1595-1670元/吨。需求方面,唐山区域高炉限产陆续开始,钢厂对焦炭的需求预计将有所放缓。但当前钢厂顶装焦炭资源供应偏紧,部分钢厂库存偏低,仍存一定催货现象。港口方面,港口焦炭现货偏弱运行,市场交投氛围平淡,贸易商集港积极性不高,现港口准一级冶金焦主流现汇出库价1450-1500元/吨。综合来看,当前焦企生产受环保限产扰动,区域供应有所收紧,而唐山高炉同步限产也抑制部分需求,短期内焦炭供需两端均有所转弱。不过,其他地区钢厂生产积极性尚可,加之厂内原料库存吃紧,焦炭整体供应仍处偏紧状态,预计短期内焦炭市场继续以稳为主。后期需持续关注宏观政策、运输情况、焦炭库存变化、焦炭需情况、原料煤价格走势、钢厂生产情况、焦钢利润、等对焦炭市场的影响。

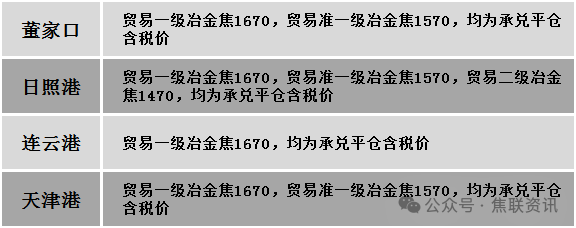

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场震荡调整运行。供应方面,近期煤矿安全检查以及事故监管力度增强,焦煤增量受限。钢焦博弈下,下游焦企多放缓原料采购,中间环节也多积极出货为主,焦煤交易氛围一般,线上竞拍流拍情况增多,成交价格也有不同程度下跌,产地部分矿点因下游签单不佳,报价陆续下调5-60元/吨不等。价格方面,现山西临汾地区主焦原煤(S0.5、G86、回收27)上调16元至出厂价612元/吨;长治地区瘦精煤(A6.5、S2.7、G80)下调50元至出厂价900元/吨;晋中地区主焦煤(A15、S0.6、G75)下调25元至出厂价1090元/吨,肥煤(A13.5、S0.7、G90)下调20元至出厂价1030元/吨。需求方面,铁水产量高位震荡,短期内刚需不减,然下游成材近期销售情况较前期相对有所转弱,且焦化厂、钢厂受环保限产影响,焦煤需求短期内也面临一定压力。综合来看,预计短期国内炼焦煤市场稳中调整运行。蒙煤方面,口岸蒙煤市场成交有所转弱,下游压价采购为主,高价资源成交相对困难。现蒙5原煤主流报价959元/吨左右,蒙5精煤主流报价1176元/吨左右。

秦皇岛港铁路调入49.5万吨,装船53.5万吨,场存606万吨,锚地煤炭船17艘,预到4艘;国投曹妃甸港铁路调14.2万吨,装船21.5万吨,场存440万吨,锚地煤炭船舶9艘,预到1艘;黄骅港铁路调66.0万吨,装船63.0万吨,场存189万吨,锚地煤炭船舶44艘,预到0艘。

港口库存情况

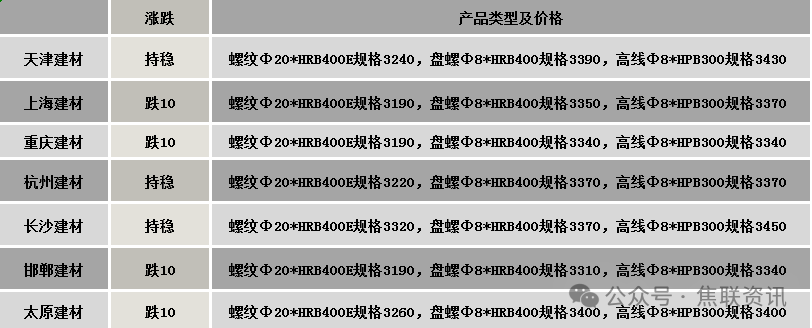

3建材重点关注

建材市场综述

今日建筑钢材价格市场稳中偏弱运行,局部市场下跌10元/吨。24个螺纹钢主要市场中,18个市场持平,占比75%,6个市场下跌,占比25%。期货方面:日盘螺纹2510开3100收3129,最高3136最低3098,涨17涨幅0.55%;铁矿2601开776.0收790.5,最高791.0最低774.5,涨13.5涨幅1.74%。钢厂调价:山西美锦、首钢长治建材下调20;山西高义高线、盘螺下调20。库存方面:本周五大主要钢材品种总库存增加26.84万吨至1467.88万吨,其中社会库存增加29.17万吨至1046.38万吨,钢厂库存下降2.33万吨至421.5万吨。行业方面:据各地住建部数据,百年建筑统计,新房方面, 2025年8月27日,25个城市商品房日度成交面积为357,090.9平方米,日环比减少14.75%,周环比减少1.75%,同比减少8.37%。广西:到2025年底前,全区80%以上钢铁产能完成超低排放改造。2025年永钢9-1期折扣:螺纹2.5折(上期2折),线盘4.5折(上期4.5折)。宏观方面:商务部:8月26日,李成钢国际贸易谈判代表兼副部长在加拿大渥太华出席加拿大商业理事会首席执行官圆桌会,双方就改善和发展双边经贸关系、妥善处理彼此经贸关切、推进务实经贸合作等进行了坦诚、务实和建设性的沟通交流。26位外国元首和政府首脑将出席抗战胜利80周年纪念活动。外交部发言人郭嘉昆就“墨西哥可能提高对华关税”表示,墨西哥是中国在拉美的第二大贸易伙伴,中国是墨西哥第三大出口目的地国,互利共赢是中墨经贸合作的本质特征。中方始终倡导普惠包容的经济全球化,反对各种形式的单边主义、保护主义以及歧视性、排他性措施。市场方面:日盘黑色系期货价格反弹,主力合约震荡趋强,铁矿再次回涨,热卷震荡上行,螺纹低位回涨,焦炭基本收复日内跌幅,焦煤小幅收阳。日盘期螺震荡运行,建材现货价格多数持稳,个别钢厂小幅下调报价,商家心态仍以谨慎为主,操作上随行就市、按需出货为主,报价暂稳运行,整体成交表现一般,考虑临近月底,资金回笼及销售压力有所增加,预计短期建材现货价格或震荡偏弱运行。