1焦炭重点关注

焦炭方面,今日国内焦炭市场持稳运行。供应方面,受利润亏损以及环保检查等因素,产地焦企生产负荷仍受制约,部分焦企仍保持一定程度限产。然近期钢厂对焦炭需求较好,叠加贸易商分流货源,焦企库存去化明显加速,现山西地区主流准一级干熄焦报1210-1285元/吨。需求方面,受期货市场走强及成材价格上涨带动,钢厂盈利空间改善,高炉开工率保持高位运行,对焦炭采购需求持续释放。港口方面,港口焦炭现货稳中偏强运行,港口活跃度提升,期货盘面上涨带动港口报盘价走高,现港口准一级冶金焦主流现汇出库价1200-1250元/吨。综合来看,当前钢厂采购需求持续释放,推动焦企库存快速下降。考虑到主产地焦企产能释放仍受制约,且各环节库存处于相对低位,焦炭供需格局趋紧。此外,原料煤价格走强,对焦炭现货价格有一定支撑,预计短期内焦炭市场维持稳定运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

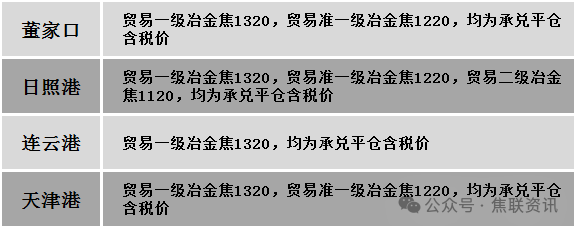

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场偏稳震荡运行。供应方面,产地安监形势仍然严峻,局部地区部分煤矿有停产现象。近期市场情绪回升,焦煤市场成交表现也所转好,线上竞价仍偏积极,加上矿方库存有所去化,出货压力也相对减小,考虑到下游补库,挺价意愿较强,预计短期价格以小幅调整为主。价格方面,现山西吕梁地区瘦主焦煤(A8.5、S2.2、G75)上调10元至出厂价690元、吨,主焦煤(A12.5、S0.8、G80)上调50元至出厂价950元/吨,主焦煤(A12、S1、G85)上调50元至出厂价1050元/吨,主焦煤(A9.5、S1.3、G78)上调5元至出厂价865元/吨,主焦煤(A10.5、S1.5、G74)上调50元至出厂价900元/吨,气原煤(S1.6、G70、回收40)上调15元至出厂价240元/吨;长治地区贫瘦精煤(A9.5、S0.46、G7)上调40元至出厂价760元/吨。需求方面,部分煤种价格企稳反弹,焦企成本压力较大,大规模补库意愿不强,采购节奏仍偏谨慎,但考虑下游焦钢企业开工率高稳,炼焦煤刚需不减。综合来看,预计短期国内焦煤主流市场延续偏稳运行为主。蒙煤方面,近期市场询货有所增加,下游开始适当采购,带动部分贸易商对后市情绪提升,蒙煤价格小幅上涨。现蒙5原煤主流报价745元/吨左右,蒙5精煤主流报价934元/吨左右。

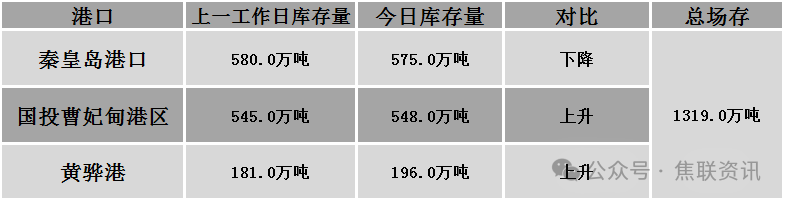

秦皇岛港铁路调入52.3万吨,装船57.3万吨,场存575万吨,锚地煤炭船15艘,预到8艘;国投曹妃甸港铁路调入14.3万吨,装船11.5万吨,场存548万吨,锚地煤炭船舶10艘,预到4艘;黄骅港铁路调64.0万吨,装船57.0万吨,场存196万吨,锚地煤炭船舶62艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格积极拉涨,多数市场上涨10-40元/吨,个别市场上涨60元/吨。24个螺纹钢主要市场中,16个市场上涨,占比66.67%,8个市场持平,占比33.33%。期货方面:日盘螺纹2510开3075收3076,最高3086最低3050,涨44涨幅1.45%;铁矿2509开724.5收733.0,最高736.5最低721.5,涨17.5涨幅2.45%。钢厂调价:云南德胜、玉溪玉昆、玉溪仙福建材上调20;达钢重庆、山西高义、首钢长治建材上调30;江苏鸿泰螺纹钢上调40;柳钢建材上调50;山西晋南建材上调40-60。行业方面:中钢协数据显示,6月下旬,21个城市5大品种钢材社会库存量为769万吨,环比减少7万吨,下降0.9%。分品种来看,螺纹社会库存持续去化,环比上期下降3.5%至299万吨;热卷、冷轧板卷、线材社会库存环比持平;中厚板库存有所上升。库存方面:本周五大钢材品种总库存微降0.1万吨至1339.93万吨,其中社会库存增加9.62万吨至916.13万吨,钢厂库存下降9.72万吨至423.80万吨。宏观方面:6月财新中国通用服务业经营活动指数(服务业PMI)录得50.6,较5月回落0.5个百分点,景气度在扩张区间下行至2024年四季度以来最低。美国和越南达成了一项贸易协议,对越南出口到美国的商品征收20%的关税,对通过该国运输的商品征收40%的关税。今年前6个月西部陆海新通道班列运量同比增长76.9%。中汽协:5月汽车商品出口金额206.7亿美元,同比增长12.2%美政府取消对华EDA出口限制:三大芯片软件商恢复对华供货。市场方面:本周钢材库存环比微降,表观需求由降转升,叠加唐山限产和国家反内卷政策消息刺激,日盘螺纹、热卷上探一个半月高位,收盘涨幅均超1%;焦煤主力最高上探863.0点,达逾一个半月高点,盘中最高涨幅超4%; 焦炭期货继续拉升,收盘涨幅超2%。随着期螺的震荡上行,现货价格多数跟涨,部分钢厂价格顺势抬涨,商家报价试探性上涨,交易氛围表现好转,预计短期建材现货价格或震荡偏强运行。