1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着原料焦煤价格企稳回升,焦企成本压力持续加大,部分焦企部分企业因利润空间收窄有主动减产现象。近期市场情绪好转,下游钢厂及贸易商采购积极性提升,焦炭出货相对顺畅,库存压力有所缓解,焦炭供应收紧,现山西地区主流准一级干熄焦报1210-1285元/吨。需求方面,钢厂利润持续改善,生产积极性旺盛,对焦炭采购积极性回升,控制到货的情况明显减少。港口方面,港口焦炭现货偏弱运行,港口交投氛围一般,贸易商多观望运行,现港口准一级冶金焦主流现汇出库价1150-1200元/吨。综合来看,当前钢厂生产积极性较好,钢厂补库需求小幅回升,同时贸易投机增加,焦企出货情况好转。叠加原料煤成本企稳甚至部分反弹,原料端成本支撑显现,预计短期内焦炭市场或暂稳运行,部分焦企提涨意愿增强。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、下游钢厂限产检修情况等对焦炭市场的影响。

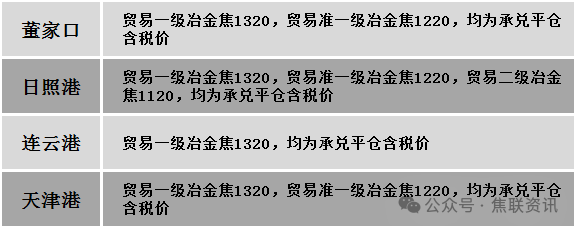

港口焦炭价格

2焦煤重点关注

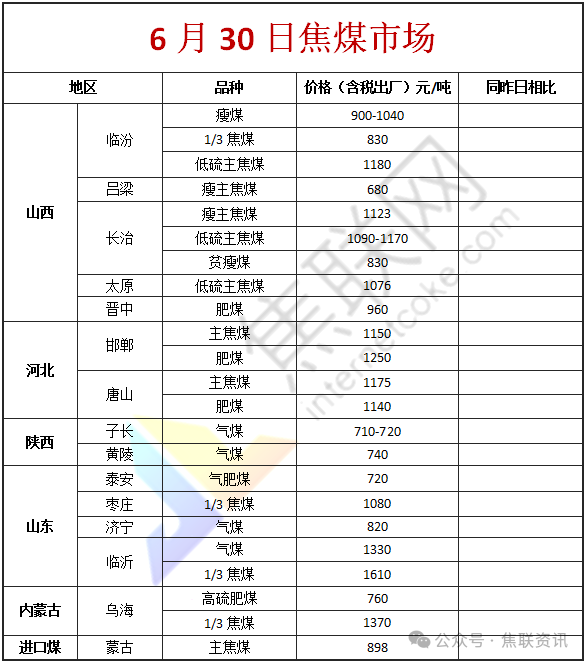

今日国内炼焦煤市场偏稳运行。供应方面,环保督察对焦煤供应有阶段性干扰。在下游一定补库需求带动下,煤矿出货好转,部分煤种价格逐渐企稳,加之煤矿产量有限,继续降价意愿不足,部分优质以及稀缺资源向上小幅反弹。价格方面,现山西临汾地区高硫主焦煤(A11、S3.8、G90)上调34元至出厂价686元/吨;吕梁地区瘦精煤(A8.5、S2.2、G75)上调20元至出厂价720元/吨,主焦原煤(S1.3、G75、回收45)上调97元至出厂价620元/吨,肥煤(A11、S0.5、G90)上调50元至出厂价1100元/吨,瘦精煤(A10、S1.3、G60)上调35元至出厂价868元/吨,气原煤(S1.6、G70、回收40)上调25元至出厂价225元/吨;长治地区瘦原煤(S0.32、G15、回收70)上调33元至出厂价695元/吨,瘦精煤(A10、S0.4、G32)下调3元至出厂价896元/吨,瘦原煤(S3.2、G62、回收60)上调37元至出厂价616元/吨,贫瘦精煤(A10.9、S0.33、G12)上调80元至出厂价868元/吨,贫瘦原煤(S0.27、G5、回收60)上调18元至出厂价556元/吨;晋中地区高硫主焦煤(A7、S3.1、G85)上调10元至出厂价819元/吨;忻州地区气原煤(S2.5、G65、回收45)上调3元至出厂价265元/吨。需求方面,终端铁水继续回升,需求支撑较稳。加之钢厂盈利有所好转,有小幅补库行为,但整体以按需采购为主。综合来看,预计短期国内炼焦煤市场以稳为主,部分煤种小幅调整。蒙煤方面,产地炼焦煤竞拍窄幅震荡,进口蒙煤市场对后市煤价恢复一定信心,进口蒙煤市场煤价小幅反弹。现蒙5原煤主流报价740元/吨左右,蒙5精煤主流报价898元/吨左右。

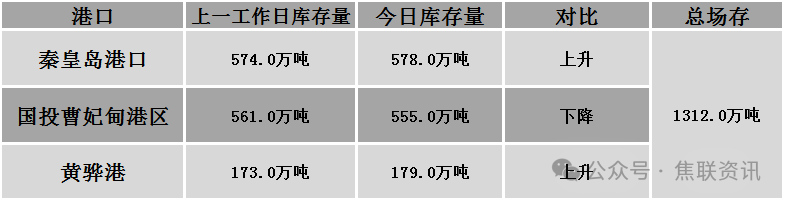

秦皇岛港铁路调入52.7万吨,装船48.7万吨,场存578万吨,锚地煤炭船11艘,预到6艘;国投曹妃甸港铁路调入16.8万吨,装船22.5万吨,场存555万吨,锚地煤炭船舶5艘,预到3艘;黄骅港铁路调66.0万吨,装船73.0万吨,场存179万吨,锚地煤炭船舶45艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格小幅上涨运行,多数市场上涨10-20元/吨。24个螺纹钢主要市场中,16个市场上涨,占比66.67%,7个市场持平,占比29.17%,1个市场下跌,占比4.16%。期货方面:日盘螺纹2510开2998收2997,最高3027最低2994,涨7涨幅0.23%;铁矿2509开718.5收715.5,最高723.5最低714.0,涨1.5涨幅0.21%。钢厂调价:山西晋南建材上调10;达钢重庆建材上调20;首钢长治建材上调30。行业方面:加拿大政府发布声明称,加拿大对从与渥太华无自由贸易协定的国家进口超出配额的钢铁产品征收50%的关税。宏观方面:6月份中国制造业采购经理指数为49.7%,较上月上升0.2个百分点,连续2个月上升。6月份综合PMI产出指数为50.7%,比上月上升0.3个百分点。6月份非制造业商务活动指数为50.5% 比上月上升0.2个百分点。美国5月核心PCE物价指数同比增长2.68%,预期增长2.6%,创2025年2月以来新高。市场方面:日盘黑色系板块震荡波动运行,螺纹、热卷窄幅震荡,尾盘有所回落;双焦期货震荡回落,焦煤主力回落至825.0点,焦炭主力小幅收跌。期螺震荡小幅收红,现货市场情绪一般,个别钢厂小幅上调报价,商家悲观情绪稍有缓解。随着高温和梅雨季节的来临,钢材需求季节性下滑,市场出货不畅,整体成交表现一般,市场供需矛盾显现,考虑到当前钢厂挺价意愿较强,预计短期建材现货价格或窄幅震荡运行为主。