1焦炭重点关注

焦炭方面,今日国内焦炭市场平稳运行。供应方面,当前焦企尚有小幅利润,开工积极性不减,焦炭供应仍在高位。随着下游需求逐步改善,焦企出货较为顺畅,厂内焦炭库存持续去化至低位水平,市场信心有所增强,现山西地区主流准一级干熄焦报1385-1470元/吨。需求方面,成材消费逐步回暖,钢厂盈利水平有所改善,高炉开工率延续增长态势,铁水产量稳步回升,带动焦炭采购需求释放,钢厂补库意愿增强。港口方面,港口焦炭现货暂稳运行,两港库存窄幅波动,市场情绪一般,现港口准一级冶金焦主流现汇出库价1380-1430元/吨。综合来看,当前中间贸易商及钢厂采购需求同步增加,焦企出货情况较好,心态有所转变。叠加原料煤价格筑底部分探涨,焦炭成本端支撑进一步强化,预计短期内焦炭市场或继续向好运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

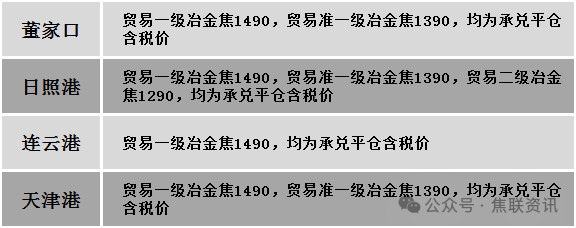

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场震荡调整运行。供应方面,产地端煤矿生产节奏正常,供应相对宽松。随着前期煤价连续降价之后,上周下游企业适当采购补库,促进贸易氛围良好,煤矿出货顺畅,部分优质主焦及超跌煤种成交价格表现小幅上涨。然下游需求有限,个别高价煤种及库存较高的煤种,报价仍有调整预期。价格方面,现山西临汾地区主焦煤(A11、S3.8、G90)上调52元至出厂价847元/吨,贫瘦精煤(A10.5、S0.5、G15)上调10元至出厂价1060元/吨;吕梁地主焦原煤(S1.3、G75、回收45)下调25元至出厂价650元/吨,主焦煤(A11、S0.6、G88)上调35元至出厂价1242元/吨,肥煤(A14、S0.8、G80)上调30元至出厂价1130元/吨,1/3焦原煤(S1.5、G70、回收58)上调38元至出厂价527元/吨;长治地区主焦煤(A9.5、S0.45、G65)上调20元至出厂价1150元/吨,瘦精煤(A9.5、S2.8、G50)上调34元至出厂价914元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调33元至出厂价1198元/吨。需求方面,焦钢企业开工水平较稳,原料煤库存不高,仍有一定补库需求,但下游焦企对高价煤采购相对谨慎,加之今日双焦盘面走差,市场观望情绪渐起。综合来看,预计短期国内炼焦煤市场窄幅调整运行。蒙煤方面,下游企业询货积极性低,市场成交较为平淡,蒙煤价格承压弱稳运行。现蒙5原煤主流报价855元/吨左右,蒙5精煤主流报价1100元/吨左右。

秦皇岛港铁路调入48.7万吨,装船63.7万吨,场存680万吨,锚地煤炭船12艘,预到10艘;国投曹妃甸港铁路调入22.6万吨,装船23.5万吨,场存582万吨,锚地煤炭船舶6艘,预到2艘;黄骅港铁路调71.0万吨,装船55.0万吨,场存179万吨,锚地煤炭船舶33艘,预到0艘。

港口库存情况

3建材重点关注

建材市场综述

今日建筑钢材价格稳中偏弱运行,部分市场下跌10-20元/吨。24个螺纹钢主要市场中,16个市场持平,占比66.67%,8个市场下跌,占比33.33%。期货方面:日盘螺纹2505开3197收3159,最高3201最低3153,跌33跌幅1.03%;铁矿2505开789.0收773.0,最高789.0最低771.0,跌11.5跌幅1.47%。钢厂调价:云南德胜、玉溪仙福、玉溪玉昆、山西晋南建材下调20;山西美锦建材下调30。行业方面:从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2025年3月份为46%,环比上升0.9个百分点,连续2个月环比回升,但指数仍运行在收缩区间,显示钢铁行业恢复缓慢。分项指数变化显示,钢材需求缓慢恢复,终端采购较好回升,钢厂生产趋稳运行,但供大于求压力有所显现。原材料价格继续下行,钢材价格震荡走低。宏观方面:3月份,制造业采购经理指数(PMI)为50.5%,比上月上升0.3个百分点,制造业景气水平继续回升。2025年,财政部将发行首批特别国债5000亿元,积极支持中国银行、中国建设银行、交通银行、中国邮政储蓄银行补充核心一级资本。市场方面:受国内股市下挫氛围影响,叠加产业边际供需整体走弱,市场情绪走弱,日盘螺纹、热卷期价收跌1%左右,基本回吐上周涨幅;焦煤、焦炭延续回落走势,焦煤期价大幅下跌3.4%,主力合约触及985点,创近8年新低,04合约跌停。日盘期钢延续跌势,钢材现货价格部分小幅下跌,部分钢厂小幅下调报价,商家主动跌价意愿较低,市场观望氛围浓厚,低价资源成交尚可,预计短期建材现货价格或延续偏弱运行格局。