1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,焦企利润多处盈亏平衡线附近,开工较为稳定,随着下游钢厂陆续复产,以及中间投机贸易商拿货增多,焦企出货情况较好,厂内焦炭库存持续下降,焦炭供需结构向好运行,现山西地区主流准一级干熄焦报1385-1470元/吨。需求方面,钢厂复产不断推进,铁水产量回升明显,焦炭刚需增强,部分低库存钢厂对焦炭采购积极性提升。港口方面,港口焦炭现货偏强运行,两港库存水平有增,贸易商集港情况有所好转,但实际成交少,现港口准一级冶金焦主流现汇出库价1380-1430元/吨。综合来看,钢厂复产预期较强,焦炭刚需回升,叠加钢材市场正处于金三银四传统需求旺季,钢厂对焦炭采购积极性提升,且焦炭市场投机需求增加,焦企出货情况好转,焦炭供应过剩局面逐步改善,预计短期内焦炭市场或暂稳运行。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

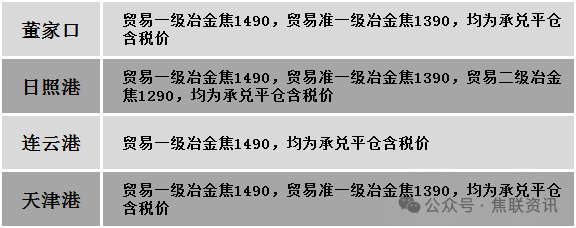

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场弱稳运行。供应方面,煤矿生产端暂稳,局部供应有所变化。焦企库存有所减少,采购意向稍有提升,近期市场略有回暖,但炼焦煤整体供应仍显宽松,煤矿竞拍多原价成交或小幅溢价,部分高价煤仍存流拍情况,市场心态仍在观望。价格方面,现山西吕梁地区主焦煤(A11、S0.7、G90)下调20元至出厂价1230元/吨,主焦煤(A10.5、S3.0、G85)上调14元至出厂价923元/吨,1/3焦原煤(S1.5、G70、回收58)下调20元至出厂价489元/吨,瘦精煤(A10、S1.3、G60)上调10元至出厂价960元/吨,气原煤(S0.9、G55、回收48)上调10元至出厂价375元/吨;晋中地区主焦煤(A7、S3.1、G85)上调8元至出厂价987元/吨;太原地区主焦煤(A9.5、S0.5、G85)上调33元至出厂价1165元/吨;忻州地区气原煤(S0.9、G55、回收48)上调59元至出厂价399元/吨。需求方面,下游焦企对原料煤多按需采购,然终端市场需求依旧不佳,影响焦钢企业利润多处盈亏边缘,对焦煤仍有压价意愿,厂内原料端库存多以低库存运转为主。综合来看,预计短期国内炼焦煤市场稳中偏弱运行。蒙煤方面,口岸贸易企业对后市预期较弱,下游观望情绪仍存,当前刚需补库为主,成交依旧乏力。现蒙5原煤主流报价840元/吨左右,蒙5精煤主流报价1085元/吨左右。

秦皇岛港铁路调入46.7万吨,装船48.7万吨,场存710万吨,锚地煤炭船10艘,预到9艘;国投曹妃甸港铁路调入24.3万吨,装船31.5万吨,场存603万吨,锚地煤炭船舶6艘,预到1艘;黄骅港铁路调70.0万吨,装船50.0万吨,场存192万吨,锚地煤炭船舶56艘,预到0艘。

港口库存情况

建材市场综述

今日建筑钢材价格整体上涨10-40元/吨。24个螺纹钢主要市场中,23个市场上涨,占比95.83%,1个市场持平,占比4.17%。期货方面:日盘螺纹2505开3159收3204,最高3210最低3136,涨39涨幅1.23%;铁矿2505开760.0收779.5,最高780.5最低756.0,涨18.5涨幅2.43%。钢厂调价:云南德胜、玉溪仙福、玉溪玉昆建材上调10;江苏鸿泰螺纹钢下调30;山西美锦建材下调150。行业方面:中钢协数据显示,2025年2月,会员企业总能耗同比下降3.07%;吨钢综合能耗同比下降1.74%;吨钢可比能耗同比下降3.53%;吨钢耗电量同比增长1.35%。宏观方面:中央财经委员会办公室分管日常工作的副主任韩文秀日前在中国发展高层论坛2025年年会上表示,我国将综合施策扩大消费,增强消费能力,增加城乡居民的收入,优化收入分配结构,提升居民收入在国民收入中的比重,让消费者有钱能消费。央行货币政策委员会2025年第一季度例会建议加大货币政策调控强度,根据国内外经济金融形势和金融市场运行情况,择机降准降息;会议提出,用好证券、基金、保险公司互换便利和股票回购增持再贷款,维护资本市场稳定。据媒体报道,美国在世贸组织(WTO)已经同意分别同加拿大和中国进行磋商。市场方面:日盘黑色系期货集体上涨,螺纹主力上探至3200点以上,热卷主力收盘接近3400点;焦炭主力大幅上涨近3%,收盘接近1600点,焦煤主力下探1000点整数关口后回升,收盘涨幅超1%。期螺震荡上涨,建材现货价格跟随上行,多数钢厂挺价意愿较强,贸易商心态有所好转,下游和商家采购意愿提升,价格小幅反弹,现货市场交易氛围改善,预计短期建材现货价格或震荡偏强运行为主。