1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,当前焦企利润情况尚可,生产积极性仍存,多保持高开工状态,但受钢价下调影响,市场情绪有所回落,钢厂对焦炭采购积极性有所降温,影响部分地区焦企出货稍有放缓,焦炭供需面暂处弱平衡状态,现山西地区主流准一级干熄焦报2090-2155元/吨。需求方面,钢材市场震荡运行,钢材成交持续性不足,终端需求持续偏弱,且近期钢厂到货情况好转,厂内焦炭库存回升,钢厂对焦炭多按需采购为主。港口方面,港口焦炭现货偏弱运行,两港库存持稳,市场交投氛围一般,港口报价有降,现港口准一级冶金焦主流现汇出库价1980-2030元/吨。综合来看,终端需求未有明显回升,钢材价格承压震荡运行,对焦炭采购仍偏谨慎,影响部分焦企出货放缓,加之政策方面暂无明显利好,焦炭成本端支撑也暂时以稳为主,预计短期内焦炭市场或暂稳运行,但随着钢材价格持续下调,部分钢厂对焦价已有打压意向。后期需持续关注钢厂生产情况、原料煤价格走势、宏观政策、运输情况、焦炭库存变化、焦炭供需情况、焦钢利润等对焦炭市场的影响。

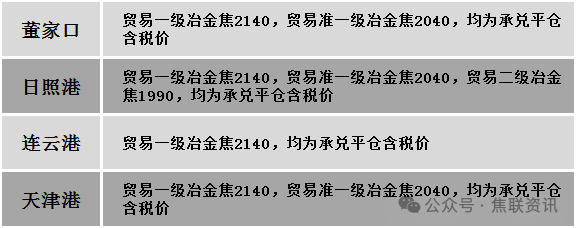

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场稳中调整运行。供应方面,近期煤矿多以安全生产为主,主产区内部分煤矿存在主动减产情况,短期内供应仍呈偏紧态势。伴随重要会议临近尾声,黑色期货盘面飘绿,下游情绪有所回落,产地焦煤价格涨跌互现,线上竞拍流拍率有所增加,且部分成交价格较上期有所降低,市场观望情绪增加。考虑到当下煤矿库存压力暂不明显叠加下游保持相对高开工下,多数煤矿报价坚挺。价格方面,现山西临汾地区主焦煤(A9.5、S0.5、G85)下调10元至出厂价1910元/吨;吕梁地区主焦煤(A12.5、S0.8、G80)下调30元至出厂价1700元/吨;长治地区瘦原煤(S2.67、G25、回收68)下调53元至出厂价1181元/吨,贫瘦原煤(S0.4、G5、回收70)下调1元至出厂价859元/吨,贫瘦原煤(S2.53、G15、回收68)上调171元至出厂价1005元/吨;晋中地区瘦原煤(S2.8、G75、回收35)上调40元至出厂价960元/吨。需求方面,建材成交偏弱,终端需求未见明显改善,下游企业对高价煤资源的接受意原较差,采购偏谨慎,对原料端的采购多保持刚需采购,维持低库存运行策略。综合来看,预计短期国内炼焦煤市场小幅上下调整。蒙煤方面,口岸通关车辆数震荡运行,市场观望情绪增加,口岸蒙煤价格多持稳运行,部分报价有小幅回落。现蒙5原煤主流报价1295元/吨左右,蒙5精煤主流报价1550元/吨左右。

秦皇岛港铁路调入36.4万吨,装船46.4万吨,场存522万吨,锚地煤炭船16艘,预到4艘;国投曹妃甸港铁路调入16.8万吨,装船18.5万吨,场存521万吨,锚地煤炭船舶5艘,预到3艘;黄骅港铁路调入45.0万吨,装船49.0万吨,场存131万吨,锚地煤炭船舶38艘,预到0艘。

港口库存情况

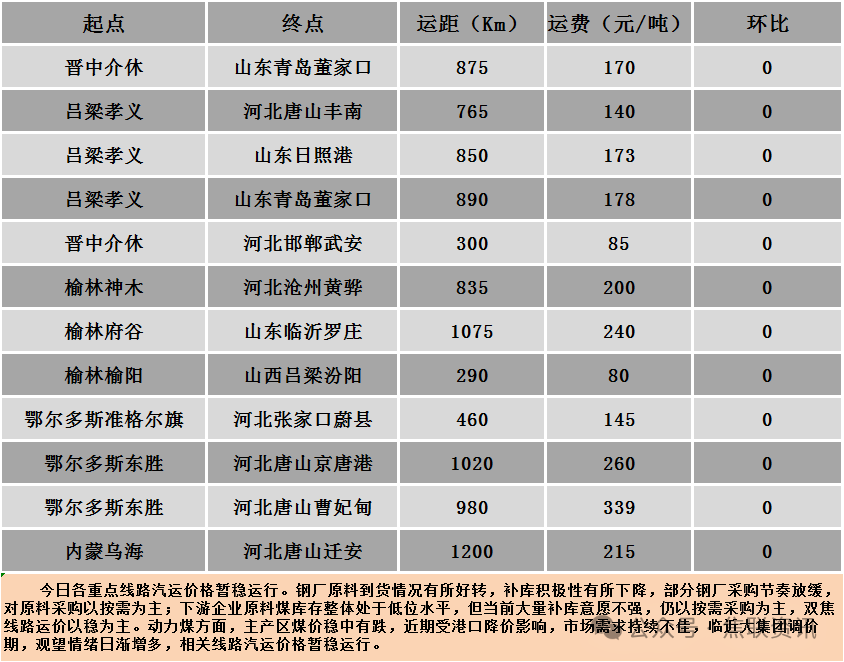

公路运价情况

建材市场综述

今日国内建材现货价格弱势下跌,绝大多数市场下跌10-50元/吨。24个螺纹钢主要市场中,23个市场下跌,占比95.83%,1个市场持平,占比4.17%。期货方面:日盘螺纹2410开3482收3492,最高3496最低3456,跌29跌幅0.82%;铁矿2409开807.0收811.5,最高814.5最低798.0,跌7.5跌幅0.92%。钢厂调价:山西高义、山西美锦建材下调20;首钢长治建材下调20-30;玉溪玉昆、云南德胜、玉溪仙福建材下调30;南钢螺纹钢下调50。库存方面:本周五大主要钢材品种总库存共下降15.59万吨至1757.22万吨,其中社会库存下降10.42万吨至1277.21万吨,钢厂库存下降5.17万吨至480.01万吨。行业方面:海关总署最新数据显示,2024年6月,中国出口钢铁板材582万吨,同比增长25.9%;1-6月累计出口3645万吨,同比增长31.2%。宏观方面:纽约联储主席约翰·威廉姆斯最新表示,如果近期通胀放缓的势头能持续下去,未来几个月可能会有必要降息,但两周后的会议上可能不会这样做。市场方面:黑色期货板块早盘集体下跌,螺纹热卷主力早盘均创逾3个月新低,午后随着股市的回升,期货价格小幅反弹,焦炭主力收盘跌幅超2%。建材现货方面,受黑色系期货整体下跌影响,建材现货价格跟随下跌,整体市场情绪转弱,市场投机需求寥寥,终端项目按需采购,观望情绪浓厚,成交情况表现偏弱,预计短期建材现货价格或盘整偏弱运行。