1焦炭重点关注

焦炭方面,今日国内焦炭市场趋弱运行。钢厂本周提降焦炭第十轮50-100元/吨。供应方面,随着部分钢厂控制到货以及中间投机贸易商离市观望,部分焦企出货节奏放缓,累库压力渐显,当前焦企生产积极性尚存,开工基本稳定,多积极出货为主,厂内焦炭库存暂处低位水平,现山西地区主流准一级湿熄焦报1750-1850元/吨。需求方面,受传统淡季和梅雨季节影响,终端需求依旧偏弱,钢厂利润低位,对焦炭多按需采购,部分钢厂近期开始控制焦炭采购节奏。港口方面,港口焦炭现货偏弱运行,港口交投氛围略显冷清,成交较少,贸易商观望情绪浓厚,现港口准一级冶金焦主流现汇出库价1790-1820元/吨。综合来看,随着市场观望情绪渐浓,部分高库存钢厂开始控制到货,加之中间投机需求逐渐消失,部分焦企出货放缓,厂内库存压力渐显,但整体看焦炭库存仍保持低位运行,叠加近期焦煤线上竞拍流拍现象增多,预计短期内焦炭市场或继续偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢材淡季消费情况等对焦炭市场的影响。

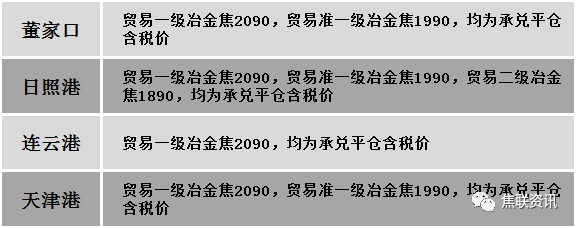

港口焦炭价格

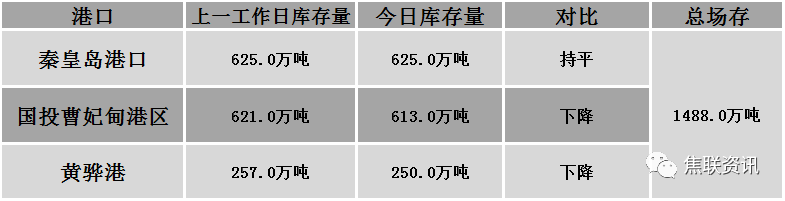

秦皇岛港铁路调入40.5万吨,装船40.5万吨,场存625万吨,锚地煤炭船舶16艘,预到9艘;国投曹妃甸港铁路调入25.2万吨,装船33.5万吨,场存613万吨,锚地煤炭船舶26艘,预到3艘;黄骅港铁路调入39.0万吨,装船28.0万吨,场存250万吨,锚地煤炭船舶3艘,预到0艘。

港口库存情况

公路运价情况

建材市场综述 今日国内建材现货价格弱势下调运行,多数地区下跌10-30元/吨。24个螺纹钢主要市场中,16个市场下跌,占比66.67%,8个市场持平,占比33.33%。期货方面:日盘螺纹2310开3460收3463,最高3473最低3424,跌20跌幅0.57%;铁矿2309开708.0收711.0,最高713.0最低693.0,跌3.0跌幅0.42%。钢厂调价:中天钢铁6月上旬价格政策建材下调150-200。玉溪玉昆、玉溪仙福、云南德胜建材下调20;南钢、长江钢铁螺纹钢下调30;马钢建材下调30;江苏鸿泰螺纹钢下调50。行业方面:从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2023年5月份为35.2%,环比下降9.8个百分点,连续3个月环比下降,显示钢铁行业运行趋弱。分项指数变化显示,市场需求继续弱势运行,钢厂生产再度下滑,原材料价格全面明显,钢材价格震荡下行,钢市运行较为低迷。宏观方面,5月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为48.8%、54.5%和52.9%,低于上月0.4、1.9和1.5个百分点,我国经济景气水平有所回落,恢复发展基础仍需巩固。从基本面来看,终端需求疲弱,产业链共振下跌,且供需双弱的格局使钢材库存由降转升,原材料价格继续下降,对钢材价格有所压制,钢材价格弱势下调。日盘钢材期货早间弱势运行,午后期螺低位上移,均略高于昨收盘价。现货方面,目前终端用户和贸易商市场信心不足,采购积极性不高。由于钢价的震荡下跌,商家主动减库降库意识增强,叠加焦煤、焦炭价格下滑,钢材成本支撑力度减弱,考虑到季节性淡季特征逐步显现,市场情绪仍偏悲观,预计短期建材市场或震荡整理运行。