1焦炭重点关注

焦炭方面,今日国内焦炭市场稳中偏弱运行。唐山地区钢厂对焦炭采购价格下调100元/吨。供应方面,产地焦企开工继续保持高位水平,焦炭产量相对稳定,出货较为积极,受制于下游钢厂对焦炭多控制到货节奏,影响产地焦企出货节奏放缓,厂内库存压力增加,产地焦企存在不同程度减产情况,现山西地区主流准一级湿熄焦报2150-2250元/吨。需求方面,受终端需求影响,钢厂盈利情况未见好转,且临近年中集中检修期,对焦炭采购仍持谨慎态度,多有控量的情况。港口方面,港口焦炭现货趋弱运行,市场交投氛围清淡,实际成交少,贸易商情绪较弱,现港口准一级冶金焦主流现汇出库价2150-2200元/吨。综合来看,受终端需求影响,钢厂利润被压缩,高炉检修减产计划逐步增多,对焦炭采购需求偏弱,影响产地焦企出货节奏放缓,库存压力较大,个别焦企存在超降出货的现象,预计短期内焦炭市场或继续偏弱运行。后期需持续关注焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢盈利能力变化、成材需求表现、钢厂检修情况等对焦炭市场的影响。

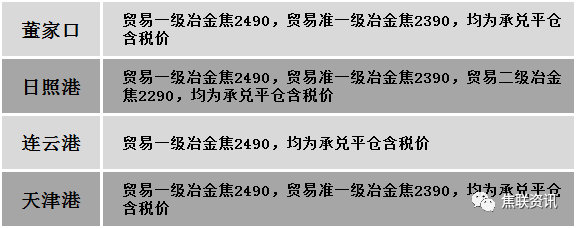

港口焦炭价格

2焦煤重点关注

今日国内炼焦煤市场趋弱运行。煤矿开工维稳,少数煤种价格大幅下调后出货情况较前期稍有好转,然多数资源价格调整后出货情况未有明显转好,下游需求不佳,煤矿出货仍有压力,厂内焦煤库存维持高位,部分煤矿厂内焦煤库存已接近顶仓,煤矿厂内焦煤价格或继续承压下行。现山西临汾地区主焦煤(A9、S0.45、G88)下调50-100元至出厂价1800元/吨,主焦煤(A11、S3.8、G95)下调100元至出厂价1350元/吨,1/3焦煤(A10.5、S0.6、G87)下调153元至出厂价1450元/吨,瘦煤(A10、S0.45、G75)下调50元至出厂价1670元/吨,肥煤(A11、S0.5、G95)下调51元至出厂价1800元/吨;吕梁地区主焦煤(A12、S1、G85)下调100元至出厂价1500元/吨,主焦煤(A9.5、S0.8、G85)下调30元至出厂价1820元/吨,瘦煤(A8.5、S2.7、G60)下调60元至出厂价1290元/吨,1/3焦煤(S1.5、G70、回收65)下调35元至出厂价850元/吨,瘦煤(A8.5-10.5、S1.3-1.6、G50-70)下调60-100元至出厂价1350-1440元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调20-50元至出厂价1850元/吨,瘦原煤(S0.4、G35、回收70)下调80元至出厂价900元/吨,瘦精煤(A8、S0.4、G70)下调100元至出厂价1800元/吨,贫瘦原煤(S0.4、G5、回收70)下调87元至出厂价900元/吨;晋中地区肥煤(A9、S1.9、G95)下调400元至出厂价1750元/吨;忻州地区气原煤(S0.6、G70、回收65)下调136元至出厂价965元/吨,气原煤(S0.8、G50、回收45)下调121元至出厂价503元/吨。下游方面,钢厂铁水产量触顶回落,对原料端需求减少,同时个别钢厂对焦炭再次提降,市场情绪继续降温,多维持按需采购,然个别企业考虑到五一假期影响,有少量备库现象。综合来看,预计短期内国内炼焦煤市场继续偏弱,部分煤种价格承压调整。蒙煤方面,口岸日通关车辆数有所震荡,个别钢厂对焦炭进行提降,市场情绪持续降温,下游需求不佳,影响市场成交稍显平淡,蒙5原煤主流报价1250-1280元/吨,蒙5精煤主流报价1550元/吨左右。

秦皇岛港铁路调入49.9万吨,装船45.9万吨,场存506万吨,锚地煤炭船舶31艘;国投曹妃甸港铁路调入24.3万吨,装船22.0万吨,场存532万吨,锚地煤炭船舶17艘;国投京唐港铁路调入10.1万吨,装船10.1万吨,场存139万吨,锚地煤炭船舶1艘。

港口库存情况

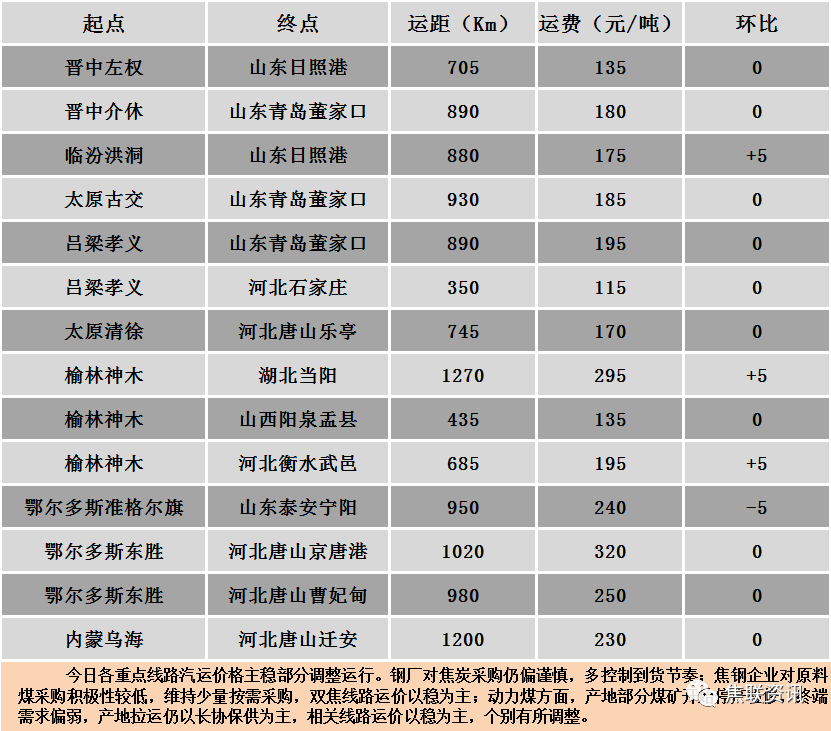

公路运价情况

3建材重点关注

建材市场综述 周四国内建材现货价格稳中小幅上涨运行,部分地区上涨10-20元/吨,24个螺纹钢主要市场中,13个市场上涨,占比54.17%,11个市场持平,占比45.83%。期货方面:周四日盘螺纹2310开3744收3691,最高3759最低3690,跌11跌幅0.30%;铁矿2309开721.0收713.5,最高728.5最低711.5,涨4涨幅0.56%。钢厂调价:南钢螺纹钢上调10;山西中阳建材上调10;新抚钢建材上调10-20;马钢、长江钢铁建材上调20。行业方面:中天钢铁5-1期建材计划量折扣为:螺纹钢执行6折(上期8折),线材执行4折(上期6折),盘螺执行4折(上期5折)。据不完全统计,截至4月27日有17家上市钢企发布了2023年一季度业绩报告,其中8家企业归母净利润出现下滑。据中钢协4月26日公布的统计数据,一季度重点统计钢铁企业利润总额同比下降71.49%。库存方面:本周五大主要钢材品种总库存共下降47.69万吨至1940.07万吨,其中社会库存下降50.74万吨至1366.74万吨,钢厂库存增加3.05万吨至573.33万吨。成交方面:宏观方面,随着美联储大力推进其货币紧缩行动,市场预计,美国第一季度实际GDP年化季率为2.0%,较去年第四季度2.6%的增速有所放缓。尽管美国经济增长势头减弱,但仍继续显示出一些强劲迹象。经济学家预计,第一季度强劲的消费增长将抵消净出口和库存的拖累。周四日盘黑色系期货震荡运行,尾盘回落,焦煤、焦炭继续弱势下跌。建材现货方面,随着五一小长假的来临,终端和贸易商备货需求略有释放,终端用户采购积极性上升,贸易商采购也较前期增加,部分地区建材现货价格小幅探涨,节前备货效应稍有显现,但是补库需求明显偏弱,整体成交多是低价资源,市场情绪表现一般,预计节前建材现货价格或窄幅震荡偏强运行。