焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着疫情影响减弱,物流运输逐渐转好,产地部分焦企开工率明显回升,但由于亏损等原因,焦企提产幅度有限,目前焦企出货顺畅,厂内焦炭库存逐步下降,现山西地区主流准一级湿熄焦报2550-2650元/吨。需求方面,近期成材价格持续回落,且终端需求没有明显改善,钢厂盈利空间持续收窄,高炉停产检修增多,铁水产量缓慢回落,加之市场运力恢复,原料到货情况有所好转,厂内焦炭库存由降转增,部分钢厂开始控制到货节奏。港口方面,港口焦炭现货弱稳运行,港口交投氛围冷清,贸易商观望态度增加,集港积极性有所降低,现港口准一级冶金焦主流现汇出库价2700-2750元/吨。综合来看,考虑到利润多处于亏损状态且成本压力较大,焦企提产幅度有限,且近期原料煤价格有所回调,对焦价支撑力度减弱,加之成材价格回落,钢厂亏损进一步增加,以及消费淡季临近,市场悲观情绪增加,预计短期内焦炭市场或稳中偏弱运行,下跌预期增强。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求及各地环保政策等对焦炭市场的影响。

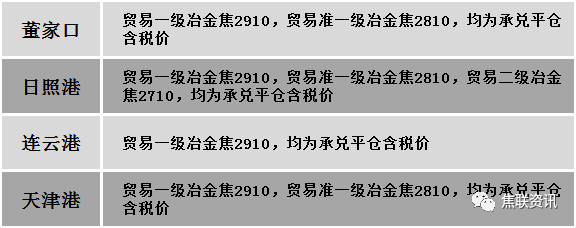

港口焦炭价格

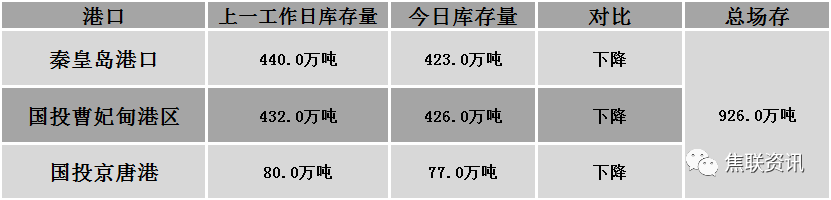

秦皇岛港铁路调入25.9万吨,装船42.9吨,场存423万吨,锚地煤炭船33艘,预到11艘;国投曹妃甸港铁路调入11.7吨,装船17.7吨,场存426万吨,锚地煤炭船舶24艘,预到7艘;国投京唐港铁路调入0.8万吨,装船3.8万吨,场存77.0万吨,锚地煤炭船舶2艘,预到2艘。

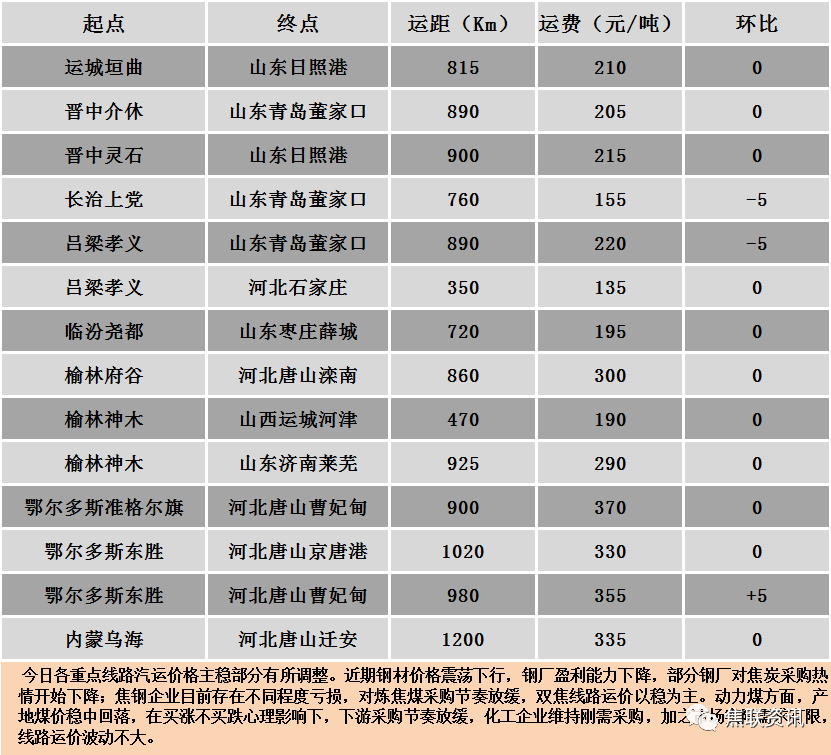

公路运价情况

建材市场综述

周末国内建材现货价格跌后回涨,唐山迁安地区普方坯价格上调50元至含税出厂价报3450元/吨。期货方面:上周五夜盘螺纹2301开349'0收3416,最高3506最低3413,跌101跌幅2.87%;铁矿2301开625.5收610.5,最高628.0最低607.5,跌22.0涨幅3.48%。钢厂调价:山西高义建材下调30;马钢建材下调40;永锋、石横螺纹钢下调50;万钢建材下调50;长江钢铁建材下调80;南钢螺纹钢下调100。行业方面:中国钢铁工业协会数据显示,10月24日-10月28日,螺纹钢(三级)HRB400Φ16mm价格3876元/吨,较上周下跌60元/吨,下跌幅度1.71%;高线HPB300Φ6价格4097元/吨,较上周下跌59元/吨,下跌幅度1.68%;热轧卷板Q235-3.0mm价格3967元/吨,较上周下跌47元/吨,下跌幅度1.22%;冷轧薄板SPCC1.0价格4527元/吨,较上周下跌45元/吨,下跌幅度0.96%;中厚板Q235-20mm价格4069元/吨,较上周下跌51元/吨,下跌幅度1.44%。成交方面:宏观方面,根据美国劳工部和美国经济分析局发布的报告,美联储密切关注的两项重要通胀指标雇佣成本指数(ECI)和个人消费支出(PCE)价格指数稳步上升,11月将迎来新一轮美联储加息,这已经是年内的第6次加息。中国的宏观政策呈现出低利率、宽信用、宽财政(中央)的特征,而这也将成为一个常态,短期内中国经济面临着内外压力。中国三季度国内生产总值增长3.9%,数据表明我国经济正顶住压力,持续恢复。银十已经接近尾声,进入11月份,气温下降,随着天气逐步转冷,后期赶工期逐步减少,叠加疫情的散点多面影响,运输受阻,终端需求依然受限,难以对价格形成支撑。秋冬季环保限产已成常态化政策,在力度没有超出预期的情况下,今年秋冬季限产降产幅度对供应影响有限。预计短期建材现货价格受盘面和情绪影响或震荡偏弱运行。