焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着部分地区疫情好转,物流周转效率有所改善,焦企出货情况良好,厂内焦炭库存保持低位运行,然内蒙地区疫情影响持续,区域内焦企出货受阻,厂内焦炭库存继续累积,叠加焦企利润多处于亏损状态且成本压力较大,焦企提产幅度有限,对后市多持谨慎态度,现山西地区主流准一级湿熄焦报2550-2650元/吨。需求方面,考虑到终端需求释放不及预期,成材价格持续回落,钢厂亏损进一步增加,陆续加大检修力度,对焦炭多维持按需采购。港口方面,港口焦炭现货趋弱运行,贸易商集港情况一般,市场成交较为清淡,现港口准一级冶金焦主流现汇出库价2700-2750元/吨。综合来看,近期疫情影响减弱,产地运输问题逐渐缓解,焦企出货顺畅,厂内焦炭库存有所下降,然由于亏损,焦企基本维持前期限产幅度,且原料端部分煤种价格陆续出现回落,流拍比例继续增加,焦炭成本端支撑转弱,叠加终端需求没有改善,钢价弱势运行,钢厂盈利水平下降,市场心态转弱,焦炭下行压力显现,但钢厂对焦炭刚需仍在,预计短期内焦炭市场或平稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求及各地环保政策等对焦炭市场的影响。

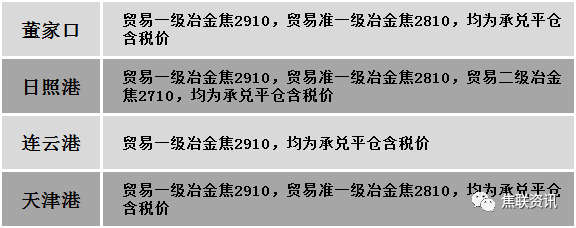

港口焦炭价格

2焦煤重点关注今日国内炼焦煤市场趋弱运行。主产区煤矿多开始恢复生产,焦煤市场供应增多,然下游市场对原料煤需求减弱,煤矿新增订单多不及预期,且近期线上竞拍氛围较弱,流拍比例继续增加,市场悲观情绪蔓延,影响部分煤种价格有所调整。现山西临汾地区1/3焦煤(A10、S0.5、G80)下调165元至出厂价2160元/吨;长治地区瘦主焦煤(A8、S0.5、G65)下调150元至出厂价2350元/吨;晋中地区主焦煤(A10.5、S0.8、G80)下调50元至出厂价2450元/吨,主焦煤(A10、S1.3、G80)下调92元至出厂价2208元/吨,主焦煤(A10.5、S1.7-1.8、G95)下调50元至出厂价2250元/吨,瘦煤(A9.5、S2.6、G65)下调50元至出厂价1900元/吨,肥煤(A10.5、S1.7-1.8、G95)下调50元至出厂价2250元/吨;太原地区瘦煤(A10、S0.8、G40)上调50元至出厂价2100元/吨;忻州地区气煤(A10.5、S1、G70)下调50元至出厂价1617元/吨。下游方面,终端需求多不及预期,且成材价格持续弱势运行,影响钢厂检修情况增多,叠加部分焦钢企业仍有不同程度亏损,部分焦企提产意愿较低,对原料煤采购多趋于谨慎。综合来看,预计短期内国内炼焦煤市场偏弱运行。蒙煤方面,为达到目标年过货量1600万吨,近期口岸日通关车辆稳步提升,目前口岸日通关车辆回升至600车以上,然市场对后市存有看弱预期,且市场成交较为平淡,部分贸易商报价仍有调整,蒙5原煤主流报价1600-1650元/吨,蒙5精煤主流报价2130元/吨左右。

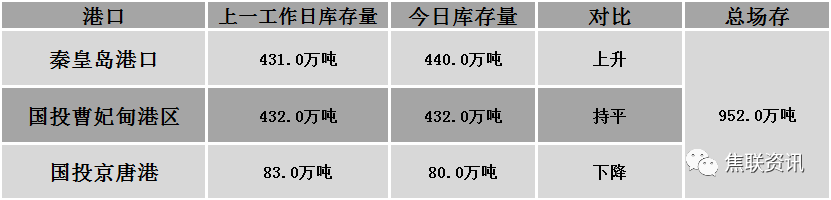

秦皇岛港铁路调入19.3万吨,装船10.3吨,场存440万吨,锚地煤炭船40艘,预到18艘;国投曹妃甸港铁路调入15.9吨,装船15.9吨,场存432万吨,锚地煤炭船舶24艘,预到6艘;国投京唐港铁路调入0万吨,装船3.0万吨,场存80.0万吨,锚地煤炭船舶1艘,预到2艘。

港口库存情况

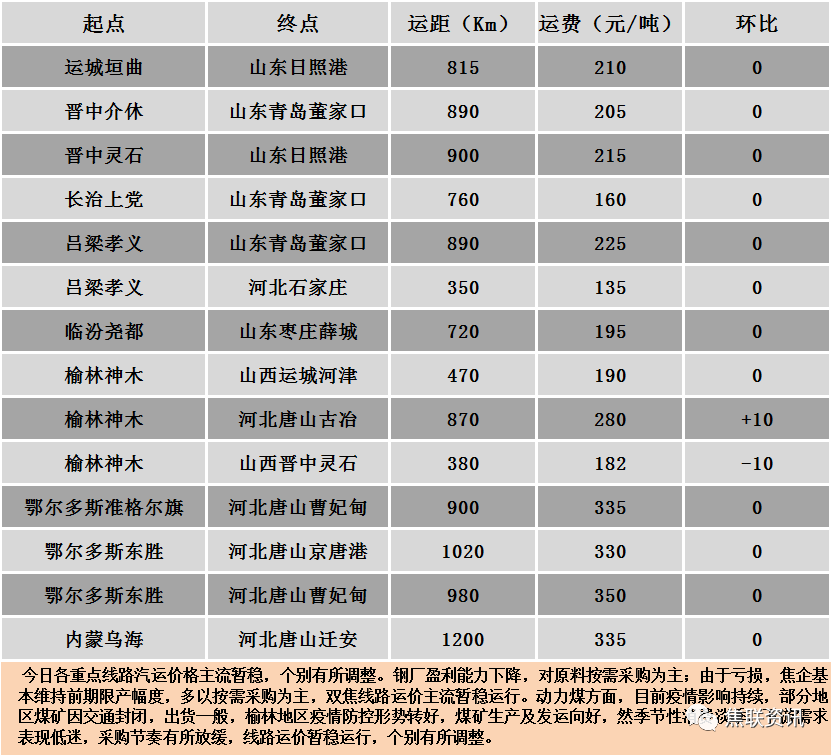

公路运价情况

3建材重点关注

建材市场综述

周四国内建材现货价格稳中小幅震荡运行,涨跌幅度在10-20元。24个螺纹钢主要市场中,16个市场持平,占比66.66%,4个市场下跌,占比16.67%,4个市场上涨,占比16.67%。期货方面:周四日盘螺纹2301开3580收3563,最高3622最低3563,跌26跌幅0.72%;铁矿2301开660.5收643.5,最高667.0最低642.5,跌27.5跌幅4.10%。钢厂调价:江苏鸿泰螺纹钢上调20;黎城太行螺纹钢下调20;西王特钢建材下调50。行业方面:西北联合钢铁各股东企业同时也是陕西市场主要建筑钢材流通品牌日前发布《倡议书》,并对其中提到的“按需组织生产,维护供需平衡”做出表率。按照西北联钢股东钢企安排减产情况,6家钢企铁水日均减少产量2.8-3.1万吨,以及后续的秋冬季减产,整体区域内供应将收缩。库存方面:本周五大主要钢材品种总库存下降36.82万吨至1481.93万吨,其中社会库存下降32.04万吨至1003.36万吨,钢厂库存下降4.78万吨至478.57万吨。成交方面:宏观方面,自今年3月份美联储启动加息以来,从最初的25个基点到50个基点,再到75个基点,加息幅度不断加大;其中6月、7月和9月连续3个月加息75个基点。经过五轮加息,截止目前今年美联储已经累计加息300个基点。11月将迎来新一轮美联储加息,这已经是年内的第6次加息。周四日盘黑色系主力合约再度下跌,铁矿单边大幅下跌,主力合约跌幅超4%,创下3个月来新低,焦炭、焦煤走势疲软,原料端价格下跌带动螺纹跟随下跌。建材现货方面,跌势较前日放缓,少部分市场有小幅回涨,大部分市场暂稳,少部分市场下跌,整体市场波动变化不大。由于多地受疫情影响,下游需求释放受到较强制约,同时期螺连续走弱,市场看空情绪增强,叠加美联储加息预期,建材现货价格上涨缺乏动力,预计短期建材现货价格或维持弱势运行。