焦炭方面,今日国内焦炭市场维稳运行。供应方面,近日部分地区物流运输较前期有所改善,出货相对顺畅,部分焦企生产积极性有所提高,少数焦企提升至满负荷生产,目前焦企厂内焦炭库存多在中低位水平,现山西地区主流准一级湿熄焦报2550-2650元/吨。需求方面,近期钢材成交情况一般,钢价弱势运行,钢厂盈利能力转弱,部分钢厂有主动或被动减产的情况,然钢厂开工率维持较高水平,焦炭刚需仍在。港口方面,港口焦炭现货暂稳运行,两港库存继续下降,市场交投氛围较冷清,贸易商观望情绪较浓,集港偏谨慎,现港口准一级冶金焦主流现汇出库价2760-2800元/吨。综合来看,钢厂对焦炭仍有一定需求,然近期钢材成交一般,钢厂利润微薄,部分钢厂有主动或被动减产的情况,多按需采购为主,且部分焦企有提产的情况,焦炭供需紧张局面开始有所缓解,考虑到原料端焦煤价格高位震荡运行,对焦炭现货价格有一定支撑,预计短期内焦炭市场或暂稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求及各地环保政策等对焦炭市场的影响。

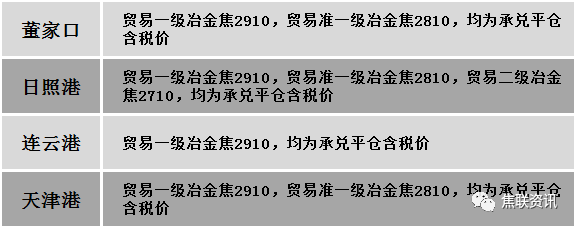

港口焦炭价格

秦皇岛港铁路调入27.6万吨,装船26.6吨,场存435万吨,锚地煤炭船32艘,预到7艘;国投曹妃甸港铁路调入20.1吨,装船28.5吨,场存455万吨,锚地煤炭船舶20艘,预到13艘;国投京唐港铁路调入62.0万吨,装船66.0万吨,场存168万吨,锚地煤炭船舶37艘,预到0艘。

公路运价情况

建材市场综述

周一国内建材现货价格稳中小幅调整,部分市场涨跌互现10-30元。24个螺纹钢主要市场中,12个市场持平,占比50%,8个市场下跌,占比33.33%,4个市场上涨,占比16.67%。期货方面:周一日盘螺纹2301开3629收3622,最高3678最低3604,跌12跌幅0.33%;铁矿2301开675.0收679.5,最高694.0最低674.5,涨1.0涨幅0.15%。钢厂调价:山西晋南建材上调10;江苏鸿泰螺纹钢上调20;长江钢铁、江苏雨花建材上调20;马钢建材上调20-40;山西建邦建材下调20。行业方面:国家统计局数据显示:2022年9月,中国粗钢日均产量289.83万吨,环比增长7.1%;生铁日均产量246.47万吨,环比增长7.1%;钢材日均产量387.30万吨,环比增长10.8%。9月,中国粗钢产量8695万吨,同比增长17.6%;生铁产量7394万吨,同比增长13.0%;钢材产量11619万吨,同比增12.5%。海关总署数据显示,2022年9月中国出口钢材498.4万吨,较上月减少116.6万吨,同比增长1.3%;1-9月累计出口钢材5120.9万吨,同比下降3.4%。9月中国进口钢材89.1万吨,较上月增加0.1万吨,同比下降29.3%;1-9月累计进口钢材834.3万吨,同比下降22.1%。成交方面:宏观方面,国家统计局发布的数据显示,三季度GDP达到307627亿元,同比增长3.9%,与二季度相比,经济回暖态势进一步巩固。其中,消费贡献明显。此外,数据也表明,前三季度消费市场波动恢复,消费需求改善;基建投资连续5个月回升;工业产业链供应链稳定恢复;CPI温和上涨,PPI逐季回落。周一日盘黑色系主力合约震荡调整、小幅波动运行,螺纹回升受阻,铁矿、焦煤尾盘收红,焦炭小幅整理。建材现货方面,全国市场出现分化,部分市场盘整,部分市场下跌,少数市场上涨。随着期货震荡走弱,建材现货价格也上行乏力,终端按需采购为主,低价资源有一定成交,市场情绪依旧低落,贸易商心态较为谨慎,多以积极出货操作为主,部分资源有暗降出货现象,预计短期建材现货价格或震荡调整运行为主。