1焦炭重点关注

焦炭方面,今日国内焦炭市场持稳运行。供应方面,当前焦企产能利用率有所提升,出货顺畅,厂内焦炭库存多处低位水平,然焦企盈利普遍偏低,加之原料端焦煤有反弹迹象,焦炭成本支撑力度走强,部分焦企对降价多有抵触情绪,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,部分钢厂高炉有序复产,对焦炭有一定需求,考虑到盈利状况欠佳,且终端需求暂无明显好转,钢厂多控制原料到货,以按需采购为主。港口方面,港口焦炭现货震荡运行,港口资源属于超跌反弹,即期焦炭价格仍然倒挂,贸易商集港意向弱,现港口准一级冶金焦主流现汇出库价2550-2620元/吨。综合来看,钢厂焦炭库存多处中等水平,且利润低位,同时消费端暂无明显好转,多控制原料库存按需采购,影响产地部分焦企仍在继续增库,然焦企生产成本坚挺且盈利欠佳,预计短期内焦炭市场或暂稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

港口焦炭价格

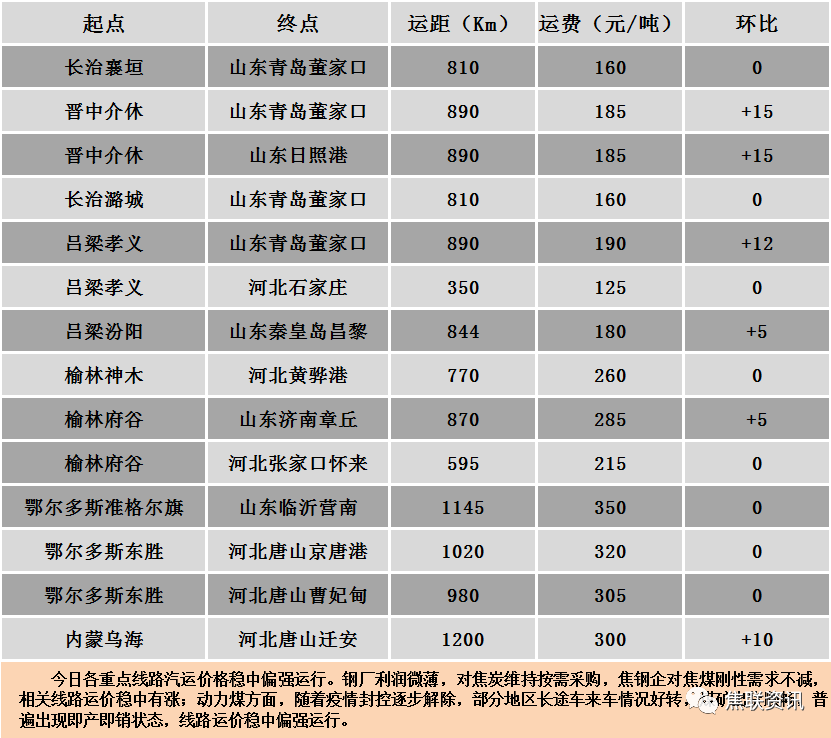

公路运价情况

建材市场综述

周三国内建材现货价格稳中偏弱10-40元。24个螺纹钢主要市场中,12个市场下跌,占比50%,9个市场持平,占比37.5%,3个市场上涨,占比12.5%。期货方面:周三日盘螺纹2301开3770收3741,最高3778最低3704,跌49跌幅1.29%;铁矿2301开722.0收720.5,最高726.0最低710.0,跌5.0跌幅0.69%。钢厂调价:重钢、西王特钢建材下调20;江苏雨花建材下调20-30;山西晋南建材下调30;江苏鸿泰螺纹钢下调30;南钢螺纹钢下调40;长江钢铁建材下调20-50;马钢建材下调30-50。行业方面:中国钢铁工业协会数据显示,2022年9月上旬,21个城市5大品种钢材社会库存880万吨,环比减少39万吨,下降4.2%,库存继续下降;比年初增加92万吨,上升11.7%; 比上年同期减少277万吨,下降23.9%。成交方面:宏观方面,美国8月通胀数据超预期使得隔夜欧美股市集体重挫,美股道指出现单日千点暴跌,美债收益率多数上涨,国际金、银期货及现货价格集体走低。美国总统拜登针对最新通胀形势发表讲话时表示,美国降低通胀还需更多的时间和决心。美国年内CPI整体趋势预计继续回落,通胀居高不下叠加强劲的经济数据作为后盾,预计美联储9月加息75bp概率加大。周三日盘受国际市场拖累,黑色系主力合约出现调整,期螺震荡收低,建材现货市场表现偏弱,多数地区下跌,少数地区盘整或上涨,部分地区钢厂下调出厂价格,贸易商心态较为低迷,现货市场成交乏力。受台风“梅花”影响,华东地区下游施工受阻,终端室外作业停工,台风过后需求或会出现好转,预计短期建材现货价格或震荡整理运行。