1焦炭重点关注

焦炭方面,今日国内焦炭市场弱稳运行。供应方面,焦企开工高稳,受市场悲观情绪影响,出货较为积极,由于钢厂多控制到货节奏,且中间投机贸易商接货情绪较弱并积极出货,焦企厂内库存继续累积,个别焦企有超降出货的情况,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,钢厂厂内焦炭库存有所增加,考虑到成材需求不及预期以及钢厂利润微薄,对焦炭多控制到货节奏。港口方面,港口焦炭现货弱稳运行,市场成交清淡,因集港成本较高,贸易商集港意向较弱,现港口准一级冶金焦主流现汇出库价2500元/吨左右。综合来看,钢厂对焦炭采购偏谨慎,且中间投机商几无采购,影响焦企厂内焦炭库存有一定累积,叠加原料端焦煤价格有不同程度回落,焦炭成本支撑力度减弱,预计短期内焦炭市场或弱势运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

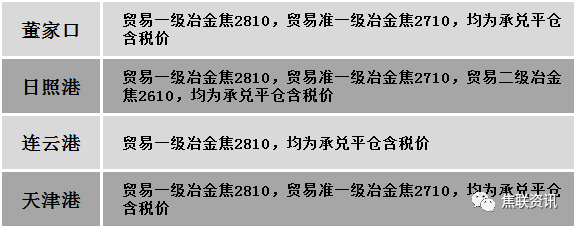

港口焦炭价格

公路运价情况

建材市场综述

周三国内建材现货价格稳中调整10-30元。24个螺纹钢主要市场中,14个市场上涨,占比58.34%,8个市场上涨,占比33.33%,2个市场下跌,占比8.33%。期货方面:周三日盘螺纹2301开3696收3673,最高3726最低3651,跌19跌幅0.51%;铁矿2301开690.0收680.0,最高698.0最低675.5,跌12跌幅1.73%。钢厂调价:首钢长治、江苏雨花建材下调30;黎城太行螺纹钢下调50;玉溪玉昆、玉溪仙福、云南德胜建材下调60-90。行业方面:海关总署数据显示,2022年8月中国出口钢材615.3万吨,较上月减少51.8万吨,同比增长21.8%;1-8月累计出口钢材4622.5万吨,同比下降3.9%。8月中国进口钢材89.3万吨,较上月增加10.4吨,同比下降15.8%;1-8月累计进口钢材745.3万吨,同比下降21.2%。成交方面:宏观方面,8月15日以来,受国内降息、7月份中国经济数据偏弱,以及美国加息预期有所强化等因素影响,人民币汇率快速调整。自2022年9月15日起,下调外汇存款准备金率由现行8%下调至6%。在本次政策操作之后,经济趋势也比较关键。8月中旬后确实有一些积极因素正在出现,包括高温渐退、新一轮稳增长政策密集落地等。若经济能在9月中下旬出现边际改善,则本轮人民币汇率的企稳将更具备持续性。周三日盘黑色系期货震荡偏弱运行,铁矿、螺纹、焦炭、焦煤期货持绿收盘。受期螺弱势影响,建材现货价格大体持平,稳中偏弱运行,个别地区小幅上调,市场观望情绪较浓,成交趋于谨慎。近期疫情多发,市场对于“金九银十”预期减弱,贸易商操作上以积极出货、低库存操作为主。下游开工受阻,终端整体采购积极性不高,需求未见明显放量。预计短期建材现货价格或将维持窄幅震荡运行。