1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着焦炭首轮提降落地后,原料端焦煤降幅不及预期,焦企成本仍较高,盈利水平有所下滑,部分焦企再次陷入亏损,厂内焦炭库存继续累积,当前焦企开工维持高稳,多积极出货为主,厂内库存多维持低位水平,现山西地区主流准一级湿熄焦报2440-2700元/吨。需求方面,钢厂利润不佳,且终端预期一般,钢厂对焦炭采购偏谨慎,多控制到货节奏。港口方面,港口焦炭现货偏弱运行,港口交投氛围略显冷清,成交较少,市场观望情绪浓郁,现港口准一级冶金焦主流现汇出库价2500元/吨左右。综合来看,在钢厂利润欠佳且钢材需求未有明显改善的情况下,多控制原料到货节奏,焦企厂内焦炭库存延续累库态势,考虑到市场仍有下行预期,中间投机贸易商及焦企出货较为积极,焦炭供应面略显宽松,预计短期内焦炭市场或弱稳运行。后期需持续关注疫情发展、运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求等对焦炭市场的影响。

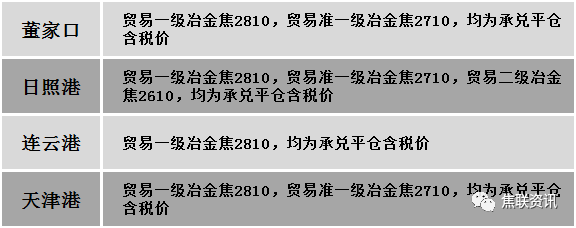

港口焦炭价格

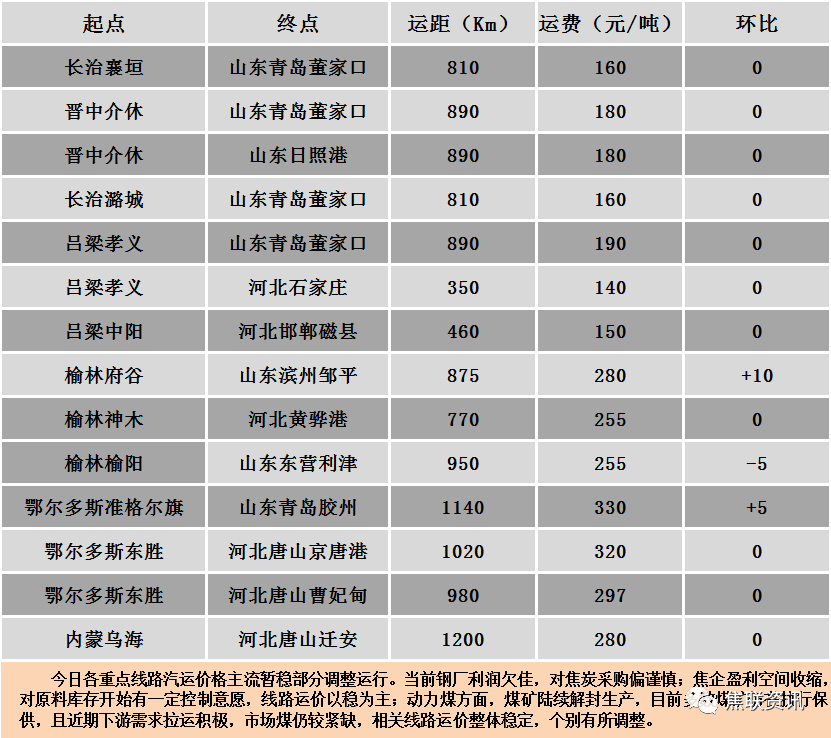

公路运价情况

建材市场综述

周二国内建材现货价格稳中小幅上涨10-20元。24个螺纹钢主要市场中,15个市场上涨,占比62.5%,1个市场下跌,占比4.17%,8个市场持平,占比33.33%。期货方面:周二日盘螺纹2301开3708收3693,最高3709最低3672,涨28涨幅0.76%;铁矿2301开693.5收691.5,最高699.5最低685.5,涨12涨幅1.77%。钢厂调价:马钢、长江钢铁、江苏雨花建材上调20;南钢螺纹钢上调20;山西建邦建材上调30;福建三钢建材下调200。行业方面:据中钢协数据显示,2022年8月下旬,重点统计钢铁企业共生产粗钢2235. 04万吨、生铁2057.69万吨、钢材2228. 87万吨。其中粗钢日产203. 19万吨,环比增长4. 56%;生铁日产187. 06万吨,环比增长4.51%;钢材日产202.62万吨,环比增长4.31%。2002年8月下旬,重点统计钢铁企业钢材库存量1594.30万吨,比上一旬减少138.62万吨,降低8.00%;比上月底(即上月同旬)减少65.36万吨,降低3.94%;比年初增加464.61万吨,增长41.13%;比去年同期增加251.59万吨,增长18.74%。成交方面:宏观方面,9月9日,国家统计局将发布8月份全国CPI(居民消费价格指数)和PPI(工业生产者出厂价格指数)数据。专家预测,8月份CPI同比涨幅将结束此前两个月快速上行态势;PPI同比涨幅将保持回落态势。8月底以来原油为代表的国际大宗商品价格出现一波下行走势,但未来几个月国际大宗商品价格仍将面临较大波动性,整体上将持续处于偏高水平。为了持续缓解企业经营压力,助力经济稳定,国内煤炭、钢铁等重要工业原材料保供稳价政策力度还需持续加大,有序释放优质产能。周二日盘黑色系期货延续震荡偏强运行,铁矿、螺纹、焦炭、焦煤期货持红波动。受期货飘红带动,建材现货价格多数窄幅拉涨,个别地区小幅下调,市场信心有所恢复,交易氛围相对有好转,但成交仍偏谨慎,市场多持观望态度。由于采购端需求较为疲软,价格上涨空间有限。预计短期建材现货价格仍走期现联动走势,或震荡偏强运行。