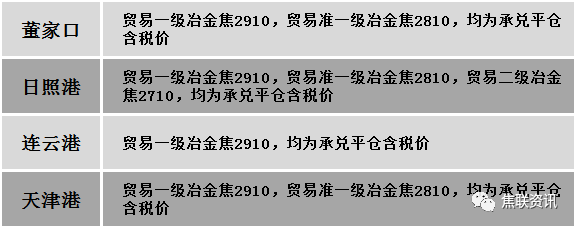

港口焦炭价格

今日炼焦煤市场主流弱稳运行。煤矿新增订单较少,出货压力显现,且近期线上竞拍情况欠佳,影响部分煤种报价有所调整,然主产地区部分煤矿受有关部门检查、井下环境等因素影响,部分矿井有停产现象,产量稍有减少,煤矿报价相对坚挺多以稳为主,部分稍有调整。现山西吕梁地区主焦煤(A10.5、S2.5、G80)上调177元至出厂价1971元/吨;长治地区主焦煤(A8.5-10.5、S0.5、G83)下调50-100元至出厂价2550元/吨,瘦主焦煤(A8、S0.5、G65)下调50元至出厂价2450元/吨,瘦煤(A8、S0.4、G70)上调100元至出厂价2500元/吨;晋中地区主焦煤(A10、S1.8、G90)上调70元至出厂价2100元/吨,肥煤(A9、S1.9、G95)上调50元至出厂价2050元/吨;太原地区贫瘦煤(A11、S1.5、G15)上调50元至出厂价1510元/吨;忻州地区1/3焦原煤(S0.8、G80、回收38)上调10元至出厂价850元/吨,气原煤(S0.6、G70、回收65)上调34元至出厂价1354元/吨。下游方面,受成材价格走弱影响,市场成交情况不及预期,且疫情影响部分焦钢企业开工受阻,原料煤需求未有明显提升,市场情绪逐步转向悲观,叠加焦炭市场提降预期增加,多数焦钢企业厂内焦煤维持低库存运转,对原料煤采购量有所减少。综合来看,预计短期内国内炼焦煤市场稳中趋弱运行。蒙煤方面,口岸日通关车辆维持600车左右,个别口岸交投氛围转好,下游询盘较为积极,然据市场消息国内焦炭市场有提降预期,且近期市场交投氛围偏弱,部分贸易商报价继续调整,蒙5原煤主流报价1400-1450元/吨,蒙5精煤主流报价1775元/吨左右。

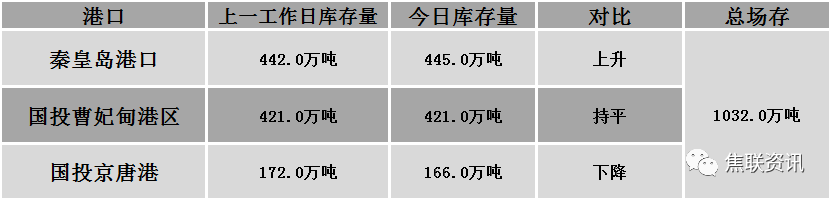

秦皇岛港铁路调入51.9万吨,装船48.9吨,场存445万吨,锚地煤炭船舶41艘,预到13艘;国投曹妃甸港铁路调入23.5吨,装船23.5万吨,场存421万吨,锚地煤炭船舶15艘,预到3艘;国投京唐港铁路调入7.6万吨,装船13.6万吨,场存166万吨,锚地煤炭船舶18艘,预到0艘。

公路运价情况

建材市场综述

周四国内建材现货价格多数市场涨跌互现,跌多涨少,主流震荡幅度在10-50元。24个螺纹钢主要市场中,22个市场下跌,占比91.67%,2个市场上涨,占比8.33%。期货方面:周四日盘螺纹2301开3694收3642,最高3729最低3626,跌38.0跌幅1.03%;铁矿2301开692.5收675.5,最高697.5最低673.5,跌8.0跌幅1.17%。钢厂调价:长江钢铁、江苏雨花建材下调20;沙钢9月上旬螺纹钢下调100,高线、盘螺价格持平;中天钢铁9月上旬建材价格下调150-200;安阳永兴建材下调200;山西美锦建材上调30;首钢长治建材上调30-50。库存方面:本周五大主要钢材品种总库存共下降13.34万吨至1615.34万吨,降幅0.08%,较上周继续收窄,已经连续下降10周,其中社会库存下降29.82万吨至1110.65万吨,钢厂库存再增16.48万吨至504.69万吨。行业方面:截至2022年8月,国内有5家钢厂发布钢铁产能置换方案。其中,涉及新建炼钢产能418.3万吨,新建炼铁产能434.05万吨;涉及淘汰炼钢产能427.5万吨,淘汰炼铁产能476.53万吨。成交方面:宏观方面,李克强主持召开国常会,听取稳住经济大盘督导和服务工作汇报,部署充分释放政策效能加快扩大有效需求。要用“放管服”改革办法再推进稳经济一揽子政策发挥效能,接续政策细则9月上旬应出尽出,着力扩大有效需求,巩固经济恢复基础。支持刚性和改善性住房需求,地方要“一城一策”用好政策工具箱,灵活运用阶段性信贷政策和保交楼专项借款。促进汽车等大宗消费。周四螺纹、铁矿期货震荡下挫,焦煤主力合约跌幅近3%。期螺日盘仍旧偏弱走低,但跌幅放缓,市场心态稍有回归,个别市场建材现货价格小幅回弹,但钢材消费恢复速度不及复产增量,市场信心不足,下游按需采购,市场情绪依旧偏弱。预计短期建材现货价格或趋稳偏弱运行。