1焦炭重点关注

焦炭方面,今日国内焦炭市场暂稳运行。供应方面,随着焦企利润好转,开工率进一步回升,然部分钢厂开始控制原料到货节奏,影响部分焦企开始有出货压力,多数焦企出货节奏有所放缓,当前焦企厂内暂无明显库存压力,且近期原料煤价格稳中偏强运行,焦企成本压力较大,对焦价挺价心理较强,现山西地区主流准一级湿熄焦报2540-2800元/吨。需求方面,考虑到终端需求表现仍不佳,且钢材市场下滑,钢厂利润有所收窄,对焦炭多维持刚需采购为主。港口方面,港口焦炭现货震荡趋弱运行,当前港口集港量减少,贸易商心态偏谨慎,现港口准一级冶金焦主流现汇出库价2600元/吨左右。综合来看,随着部分钢厂开始控制焦炭到货情况,部分焦企出货压力有所增加,且投机需求积极放量,焦炭供应逐渐宽松,叠加焦炭成本支撑仍在,多数焦企积极挺价为主,但考虑到终端需求较弱以及钢材市场下滑,钢厂利润受到挤压,对焦炭继续涨价有抵触心理,预计短期内焦炭市场或暂稳运行。后期需持续关注运输情况、焦炭库存变化、焦炭供需情况、原料煤价格走势、焦钢利润、下游成材需求、钢厂复产情况等对焦炭市场的影响。

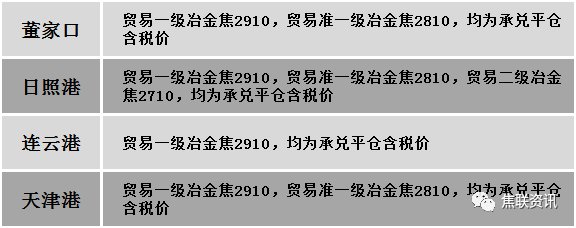

港口焦炭价格

今日炼焦煤市场主稳个调运行。下游企业对焦煤需求预期转弱,煤矿新签订单减少,中间贸易商及洗煤厂多积极出货,个别有降价出货迹象,然考虑到煤矿厂内库存压力不大,且部分煤种受安全检查及电煤保供影响,供应稍显紧张,对焦煤价格有一定支撑作用,煤矿报价多以稳为主,部分煤种稍有调整。现山西临汾地区主焦原煤(S0.4、G78、回收50)上调100元至出厂价1300元/吨;吕梁地区气原煤(S0.9、G55、回收48)上调85元至出厂价810元/吨;长治地区主焦煤(A10.5、S0.5、G83)上调200元至出厂价2600元/吨,瘦煤(A7、S2.9、G80)上调35元至出厂价1835元/吨,贫瘦原煤(S0.4、G5、回收70)下调91元至出厂价1109元/吨;忻州地区气原煤(S0.6、G70、回收65)下调73元至出厂价1391元/吨;陕西子长地区个别气煤价格下调50元至出厂价1750元/吨。下游方面,南方地区高温天气影响,钢厂停、限产情况较多,部分钢厂利润恢复后多积极生产,焦钢企业开工情况尚可,对焦煤需求较好,然终端需求疲弱,部分钢厂利润收紧,对焦炭存有压价意向,焦钢市场进入博弈阶段,多数企业多以观望为主,对原料煤按需采购为主。综合来看,预计短期内国内炼焦煤市场主流暂稳,部分调整运行。蒙煤方面,口岸日通关车辆数持续提升,目前维持600车以上,然国内焦钢市场博弈,对原料煤采购节奏有所放缓,影响部分贸易商心态稍有转变,报价稍有调整,蒙5原煤主流报价1500-1550元/吨,蒙5精煤主流报价1930元/吨左右。

秦皇岛港铁路调入42.8万吨,装船50.8吨,场存490万吨,锚地煤炭船舶49艘,预到24艘;国投曹妃甸港铁路调入20.2吨,装船27.2万吨,场存444万吨,锚地煤炭船舶23艘,预到10艘;国投京唐港铁路调入12.6万吨,装船13.6万吨,场存163万吨,锚地煤炭船舶8艘,预到2艘。

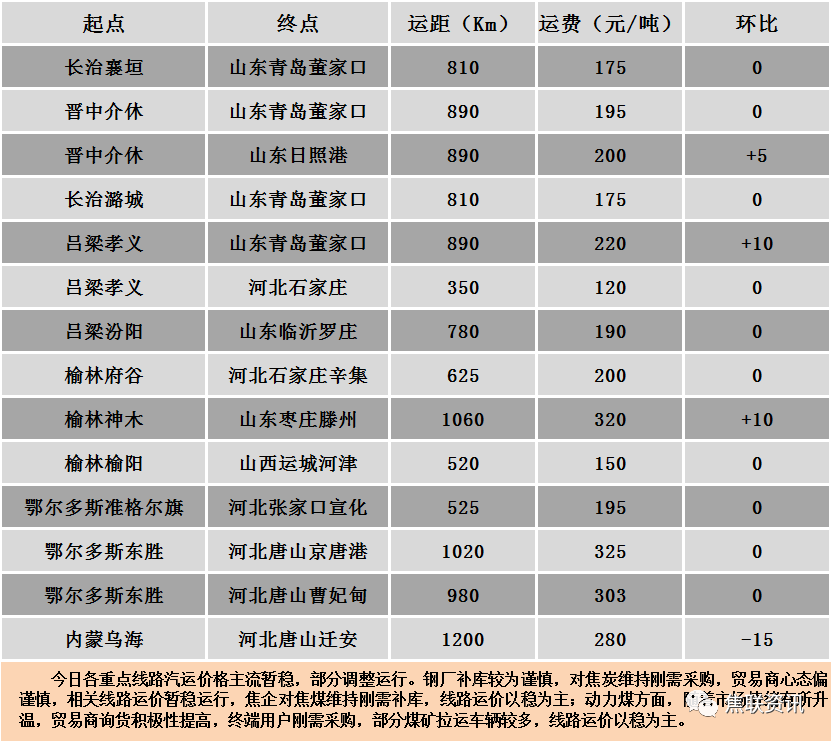

公路运价情况

建材市场综述

周二国内建材现货价格整体稳中偏强震荡10-30元。24个螺纹钢主要市场中,13个市场上涨,占比54.17%,9个市场持平,占比37.5%,2个市场持平,占比8.33%。期货方面:周二日盘螺纹2210开4005收4052,最高4064最低3973,涨66涨幅1.66%;铁矿2301开690.5收705.0,最高709.5最低697.5,涨17.0涨幅2.47%。钢厂调价:江苏雨花建材上调10-20;马钢、长江钢铁建材上调20;山西晋南、西王特钢建材上调30;江苏鸿泰螺纹钢上调30。行业方面:中国钢铁工业协会统计,2021年,重点统计钢铁企业吨钢综合能耗达到550千克标煤,与2015年相比下降3.8%,钢铁行业绿色低碳发展呈现逐年加快的良好态势。《钢铁行业碳中和愿景和低碳技术路线图》近日在钢铁行业低碳工作推进委员会2022年年会上正式发布。成交方面:7月主要经济数据低于市场预期,引发市场对下半年稳增长前景的担忧。面对实体经济有效融资需求不足和市场预期转弱,货币政策靠前发力,在7月经济数据公布当天超预期宣布降息,提振信心。再结合前日LPR非对称下调,可以看出,当前货币政策进一步加码逆周期调节,资金面有望延续宽松格局。周二黑色系主力合约延续震荡反弹,期钢、铁矿小幅上行。高温天气逐渐退场,钢材实际需求或出现好转,LPR非对称下调,刺激地产市场用意明显,钢材市场整体预期向好,提振黑色系期货整体向上。河北唐山部分普碳方坯价格上涨40元至出厂报价3730元/吨,带动建材现货价格半数上调,且建材低库存支撑现货价格区间坚挺。综合来看,短期市场需求仍未有明显放量,预计建材现货价格或依旧窄幅震荡运行。