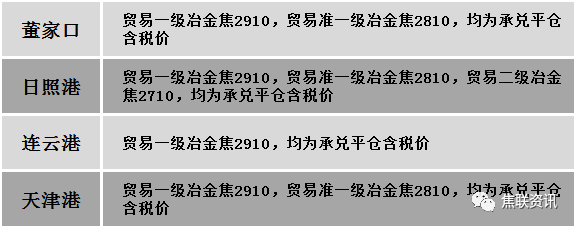

港口焦炭价格

今日炼焦煤市场主稳个调运行。下游企业按需补库,且中间贸易商适量采购,煤矿出货情况良好,叠加焦煤市场部分资源供应趋紧,煤矿报价稍有上调,其中,部分煤矿因产量有限,多以前期订单为主,同时近期线上竞拍情绪较好,带动部分资源报价存有探涨预期,然考虑终端需求疲弱,钢坯价格震荡调整,影响市场价格走高较为乏力,煤矿报价多以稳为主,部分略有调整。现山西吕梁地区主焦煤(A9.5、S0.8、G85)上调150元至出厂价2350元/吨,主焦煤(A9.5、S1.3、G78)上调120元至出厂价2020元/吨,肥煤(A11、S0.8、G90)上调200元至出厂价2300元/吨;晋中地区主焦煤(A10.5、S1.6、G80)下调630元至出厂价1950元/吨;忻州地区1/3焦原煤(S0.8、G80、回收30)上调20元至出厂价800元/吨。下游方面,焦炭第二轮提涨后,焦企利润有所改善,部分焦企产量有所增加,然终端需求较弱,成材价格下降,部分钢厂利润收紧,对原料端有压价意愿,影响双焦市场看涨支撑力度不足,部分焦钢企业对原料煤维持按需采购。综合来看,预计短期内国内炼焦煤市场主稳,部分调整运行。蒙煤方面,口岸交投氛围较为活跃,成交情况尚可,部分贸易商对后市看好,报价稍有上调,然期货市场震荡下行,市场询报盘少,市场心态稍显分歧,蒙5原煤主流报价1550-1575元/吨,蒙5精煤主流报价1930元/吨左右。

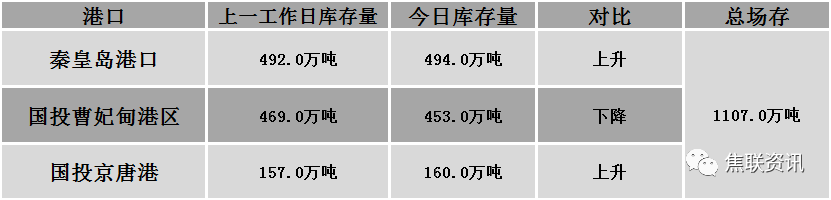

秦皇岛港铁路调入18.6万吨,装船16.6吨,场存494万吨,锚地煤炭船舶39艘,预到25艘;国投曹妃甸港铁路调入10.1吨,装船26.1万吨,场存453万吨,锚地煤炭船舶17艘,预到12艘;国投京唐港铁路调入10.9万吨,装船7.9万吨,场存160万吨,锚地煤炭船舶6艘,预到6艘。

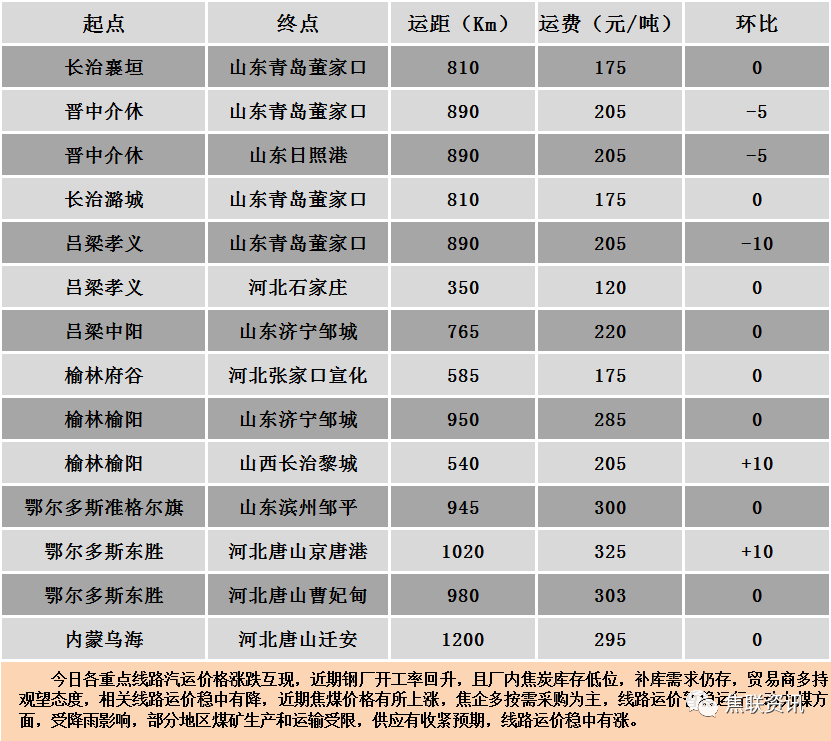

公路运价情况

建材市场综述

本周建筑钢材现货价格先扬后抑,主流弱势下行10-80元/吨。期货方面:周五夜盘螺纹2210开3948收3990,最高3996最低3924,跌8幅跌0.20%;铁矿2209开675.0收689.0,最高690.0最低672.5,涨8.5涨幅1.25%。钢厂调价:中天钢铁8月下旬建材价格与上期持平;江苏鸿泰螺纹钢下调10;山西晋南、山西高义、马钢建材下调20;山西黎城太行、南钢螺纹钢下调40;首钢长治、内蒙亚新螺纹钢下调50;云南德胜、玉溪玉昆、玉溪仙福建材下调60。行业方面:中国钢铁工业协会数据显示,8月15日-8月19日,螺纹钢(三级)HRB400Φ16mm价格4127元/吨,较上周下跌7元/吨,下跌幅度0.20%;高线HPB300Φ6价格4390元/吨,较上周下跌22元/吨,下跌幅度0.62%;热轧卷板Q235-3.0mm价格4122元/吨,较上周下跌28元/吨,下跌幅度0.74%;冷轧薄板SPCC1.0价格29元/吨,较上周下跌12元/吨,下跌幅度0.25%;中厚板Q235-20mm价格4262元/吨,较上周下跌15元/吨,下跌幅度0.42%。成交方面:宏观方面,受全球经济放缓和国内疫情的波动,我国的宏观经济表现不如市场预期,目前的经济仍处于复苏的过程中,市场的需求受到了很大的限制。虽然目前仍存在着一些问题和挑战,但我们的经济具有很强的韧性、较大的潜力和较大的空间,在一系列的控制疫情、稳定经济、保障发展安全的政策措施的影响下,经济将会继续保持向好,并在一个合理的范围内运行。周五夜盘螺纹、铁矿期货震荡反弹,市场情绪稍有好转。但近几日高温天气持续,终端需求释放受阻,建材成交表现清淡,市场上部分商家为刺激出货,价格松动、暗降情况增多,高温天气制约终端需求,市场情绪稳中偏弱,短期建材现货价格或将窄幅震荡运行。