您使用 Internet Explorer 版本过低,在本页面的显示效果可能有差异。建议您升级到 Internet Explorer 8以上或者以下浏览器: Firefox / Chrome / Safari / Opera

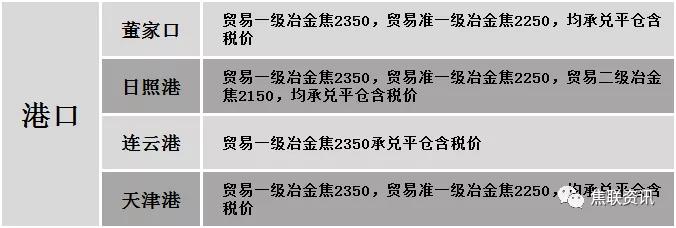

港口焦炭价格

公路运价情况

建材市场综述

Powered by 焦联网 Copyright © 2016 全力打造煤、焦、钢全产业数据、资讯平台 晋ICP备16005146号-1

主办单位“临汾市森浩科技有限公司”

晋公网安备 14100202000335号