1.焦炭重点关注

焦炭方面,焦炭市场暂稳运行,市场多处于观望状态。受环保限产和部分地区焦企限产报价影响,焦化产能利用率略有下滑,但焦企焦炭供应整体相对充足,销售情况一般,库存有所积累,下游钢厂限产情况依旧,库存依旧高位,对焦炭多持按需采购状态。港口方面,高位报价增多,低位资源报价减少,对焦炭采购多持观望状态。考虑到,当前钢厂利润低位,焦企焦炭供应趋于宽松,且国庆前钢厂限产力度较大,焦炭市场仍有下行可能。

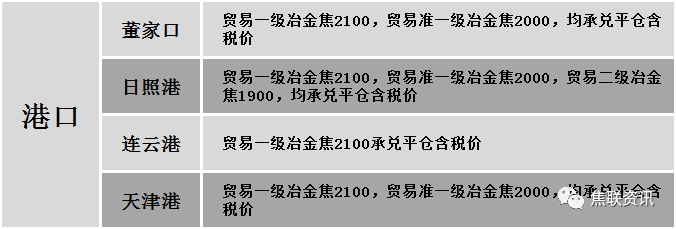

港口焦炭价格

2.焦煤重点关注

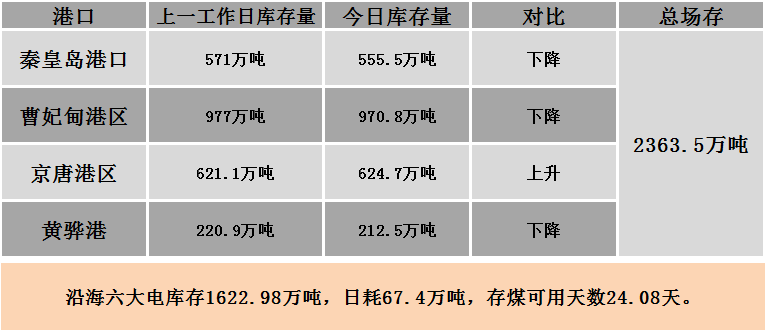

焦煤方面,炼焦煤现货市场偏弱运行,产地炼焦煤下跌范围增大。当前煤矿开工高位,焦煤库存均出现明显增长,煤矿销售压力明显增大,下游焦企,焦炭价格累计下跌200元,焦企为控制原料成本,多谨慎采购 ,焦煤价格承压下行,现山东地区炼焦煤市场价格下调70元/吨、山西地区低硫焦煤下跌20-40元/吨、内蒙地区炼焦煤下跌20-50元/吨。考虑到,国庆对炼焦煤主产地煤矿开工影响有限,加之煤矿库存不断积累, 焦企仍有压价意向,预计近期焦煤价格维持偏弱状态。环渤海四港区总场存2363.5万吨,其中,1.秦皇岛港卸车6115车49万吨,装船64.5万吨,场存555.5万吨,锚地煤炭船舶25艘,预到7艘;2.曹妃甸港场存970.8万吨;3.京唐港场存624.7万吨;4.黄骅港场存212.5万吨,锚地煤炭船舶25艘,预到5艘。沿海六大电库存1622.98万吨,日耗67.4万吨,存煤可用天数24.08天。

港口库存情况

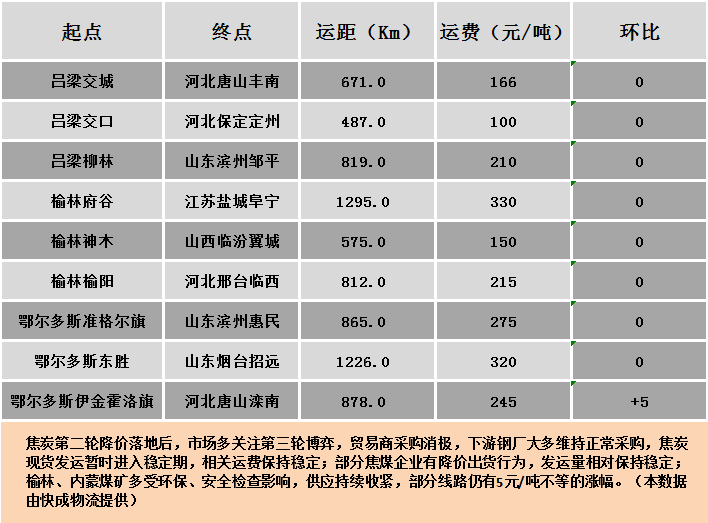

公路运价情况

3.建材重点关注

建材市场综述

今日国内建筑钢材价格稳中上调。主导市场,北京、天津、广州以稳为主。当前随着终端市场需求的不断释放,加之钢厂处于持续限产中,使得钢材供需矛盾逐渐缓解。近几日随着期货市场的大幅拉涨和钢材市场成交量的不断好转,使得建材市场心态不断转好,商家信心多受提振。受昨日建材销售影响,今日开市商家多谨慎操作,部分商家对建材价格进行试探性上调,今日建材成交量依旧,高价资源成交依旧较弱,低价资源成交放量,预计明日市场行情或震荡调整。